2024年,沙特阿拉伯和巴基斯坦位列中国太阳能电池板进口国前列,与此同时超过半数产品销往全球南方国家。

该数据源自Ember智库发布的中国光伏出口追踪,该平台追踪了中国向200多个国家的出货量,并于近期更新了2024年全年的数据。

总体而言,2024年中国太阳能电池板出口总量同比增长10%,其中全球南方国家进口量激增32%,而全球北方市场则下降6%。

这一增速低于去年中国以外地区30%的太阳能装机增长率,表明其他国家一直在提高自身的光伏产能,而原有的进口库存正在减少。

除经历光伏建设热潮的巴基斯坦和沙特外,2024年末,中国对许多非洲和拉丁美洲小国的销量也急剧上升,这表明中国可能正在为其光伏出口寻找新的市场。

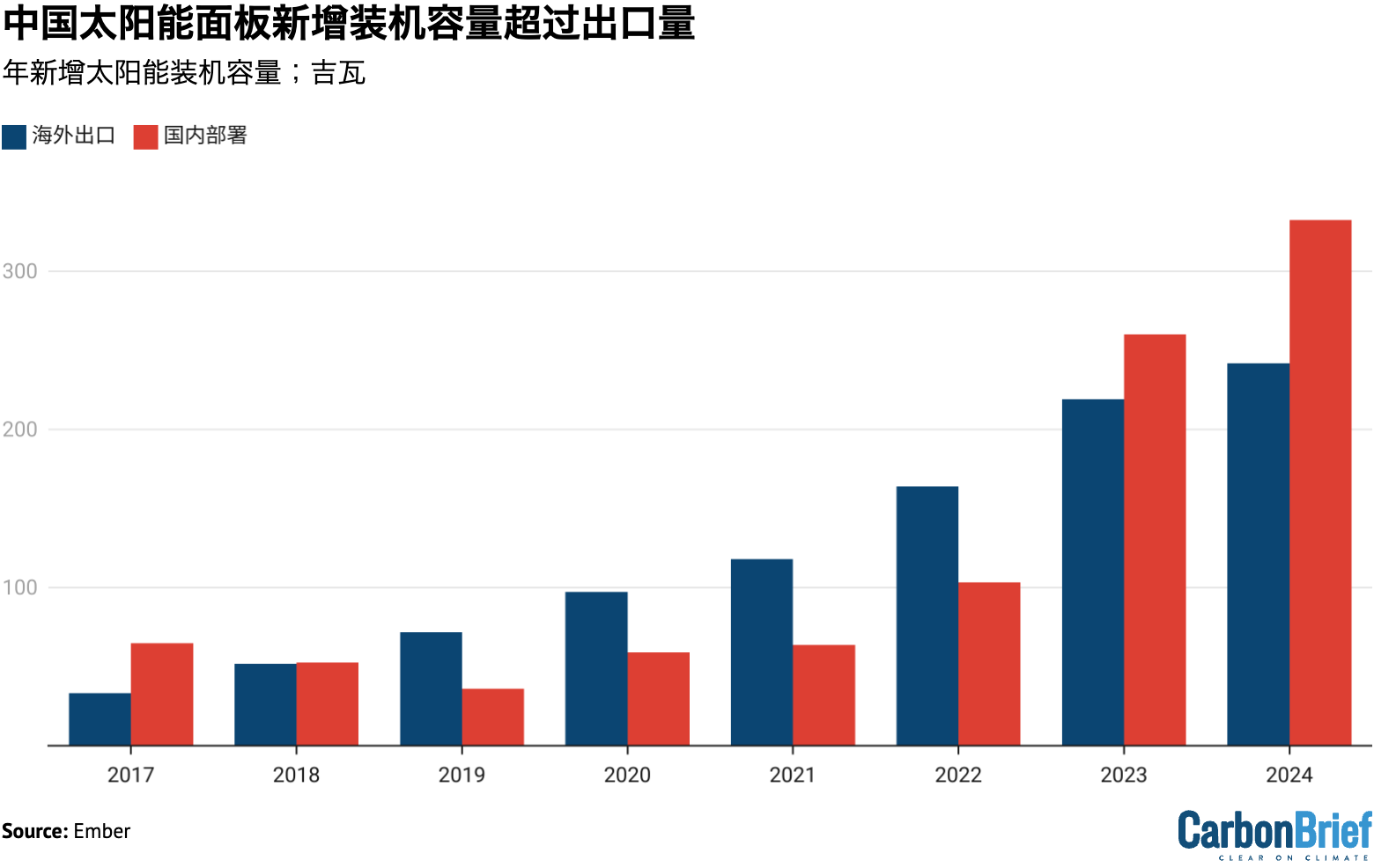

作为全球最大的光伏应用市场,中国本土新增太阳能发电装机容量已连续两年超过组件出口总量。

本文通过解析中国光伏出口数据,揭示当前增长最快的海外市场及其背后的产业趋势。

全球南方销量激增

Ember出口追踪整理的数据显示,中国对全球南方国家的太阳能电池板出口量在过去两年实现翻倍,自2018年来首次反超全球北方国家。

具体来看,全球南方进口量从2022年的60吉瓦(GW)猛增至2024年的126吉瓦,而同期全球北方进口量仅增长12%(如下图所示)。

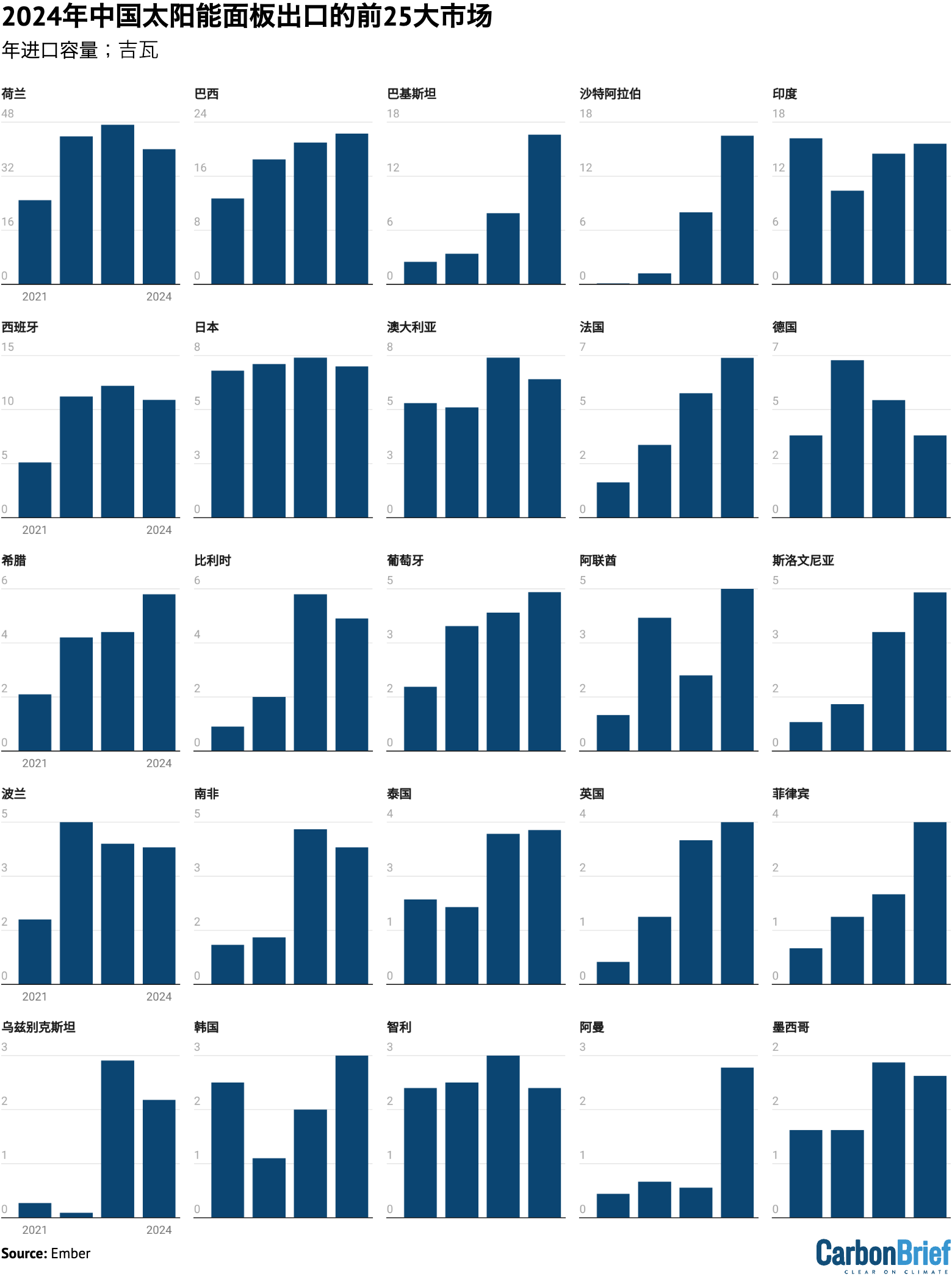

最大光伏进口国

荷兰在2024年继续稳居全球最大进口国地位,这已是自2019年以来连续第六年蝉联榜首,这得益于鹿特丹是欧洲大陆的主要进口枢纽。数据显示,紧随其后的四个国家均为全球南方国家。

巴西稳居第二位,连续第二年进口量突破20吉瓦。然而,政府加征进口关税、电力公司拒绝接纳新建太阳能系统并网,以及太阳能“限电”都将在2025年带来阻力。

巴基斯坦和沙特阿拉伯分别跃升至第三和第四位。值得关注的是,这两个国家在2022年时分别仅排名第12位和第26位,如今已成功跻身全球前五。

印度在2024年排名第五位,其太阳能电池板进口量虽与2023年基本持平,但得益于本土制造产能提升,装机量创下历史新高。

根据政府数据,2025年1月印度太阳能装机容量突破100吉瓦。印度在部分依赖中国进口的同时,也在加速本土制造业扩张。

出口追踪数据中确定的其他重要全球南方市场遍布全球,如下图所示。

它们包括中东地区的阿联酋和阿曼、东南亚的泰国和菲律宾,以及南非、智利、乌兹别克斯坦和墨西哥等国。

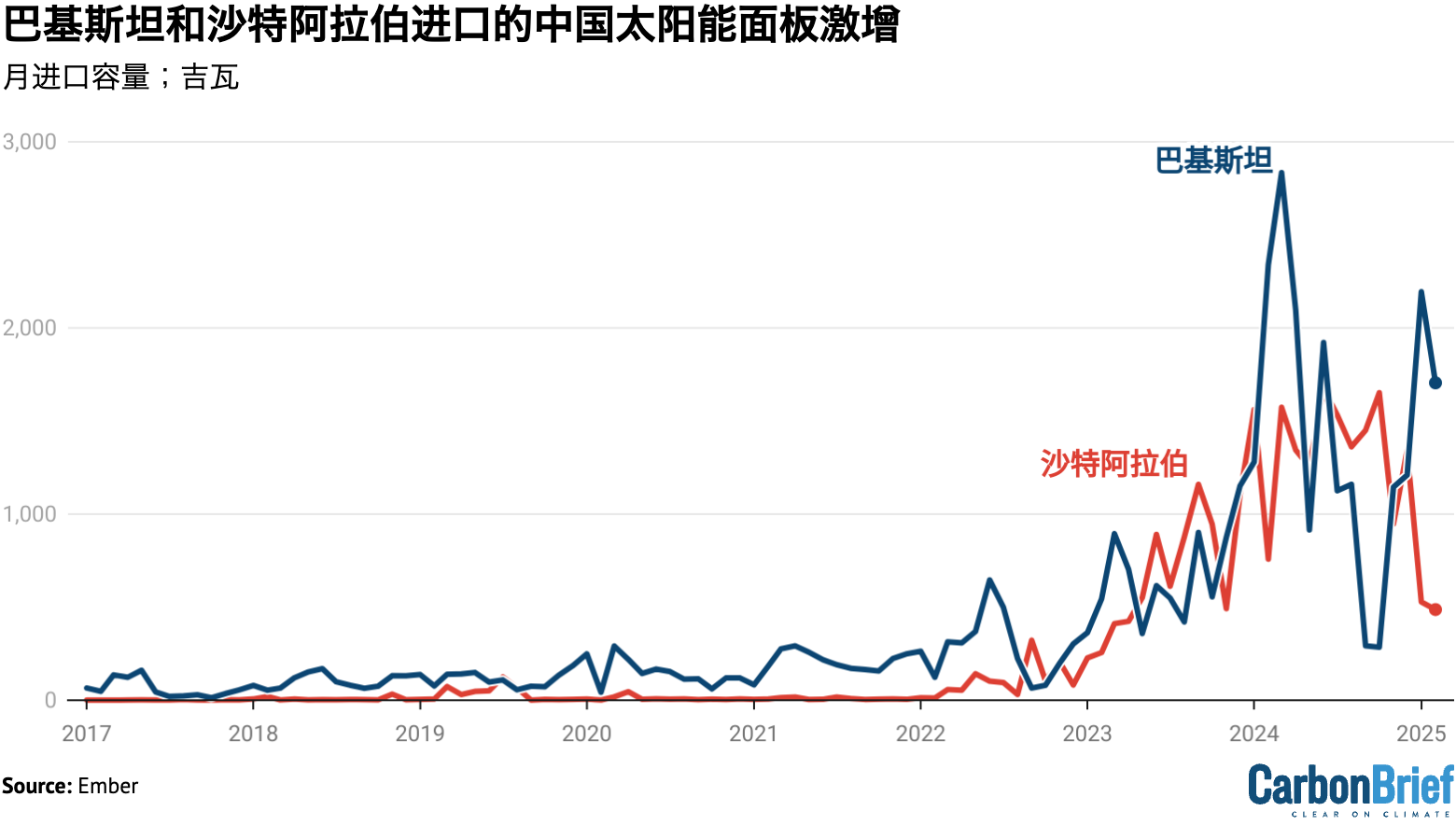

巴基斯坦和沙特

数据显示,过去两年巴基斯坦和沙特从中国进口的太阳能电池板数量几乎持平。2023年两国进口量均为8吉瓦,而2024年则双双增长至17吉瓦,增幅超过一倍,使两国分别跃居全球第三和第四大进口国。下图展示了两国从中国的月度进口情况。

然而,两国的相似之处也仅限于此。巴基斯坦的增长几乎全部来自小型“分布式”光伏系统,这些系统未配备共址电池储能,费用由消费者承担。而沙特的增长则主要来自大型沙漠光伏电站,配备部分储能设施,投资方多为国际能源公司。

巴基斯坦光伏热潮的兴起源于持续攀升的电价和长期电力短缺问题,能源危机已成为制约该国经济发展的核心难题。

据彭博社估算,仅2024年巴基斯坦就新增了10-15吉瓦的太阳能装机容量。考虑到该国2023年峰值电力需求仅为30吉瓦,新增太阳能装机已在能源结构中占据显著份额。

巴基斯坦大型公用事业级别的太阳能发电项目很少,目前仅有0.63吉瓦的装机容量投入运营。相较之下,几乎所有新增的太阳能发电容量都是以分布式形式安装在屋顶、工厂或农田旁边,供终端用户直接使用。

不过,配套储能设施的严重缺失意味着在光照不足时段,居民和企业仍需依赖传统电网供电。

尽管电力需求持续增长,太阳能装机的快速扩张有效降低了化石能源发电比重。但是,在用电需求波动加剧的情况下,这种变化可能“威胁着”电网稳定性。

反观沙特阿拉伯,其太阳能电池板主要应用于大型沙漠光伏项目的招标开发。该国已于2017年、2019年、2021年、2023年和2024年举行了五轮光伏项目招标。

最新一轮招标合同签订了3.7吉瓦的大型沙漠光伏电站项目,实现了全球最低的电价记录——每兆瓦时仅13美元(约合10英镑)。不过需要说明的是,但这一中标电价可能未完全反映实际成本。

这些中标光伏园区均未包含储能配套。不过沙特已同步启动独立的储能项目招标。

据统计,沙特当前在运光伏项目装机仅为3.3吉瓦,另有5.4吉瓦项目在建。这些光伏电厂业主包括韩国电力(KEPCO)、法国电力再生能源(EDF Renewables)、马斯达尔(Masdar)、道达尔能源(TotalEnergies)等国际企业以及沙特本土公司。

该国计划从2020年几乎为零的可再生能源发电,到2030年可再生能源发电量占到总发电量的50%。相对而言,这堪称全球最具雄心的可再生能源发展目标之一。

新市场

根据Ember出口追踪数据(如下图所示),截至2024年底,有15个国家对中国太阳能电池板进口量出现显著增长。

其中,尼日利亚、阿尔及利亚和伊拉克的进口增幅尤为突出,有明显证据表明这些国家对太阳能板的需求正在增长。

例如,尼日利亚在2024年频繁的断电及政府取消燃油补贴政策,导致柴油发电机组运营成本大幅攀升。

伊拉克目前正在建设其首个大型光伏电站项目,而政府已于2024年新核准了总装机7.5吉瓦的光伏项目,以满足国内不断增长的用电需求。

与此同时,阿尔及利亚正在推进总装机3吉瓦的光伏项目。

而对于另外12个国家而言,近期太阳能电池板进口量的激增是否意味着结构性需求转变,并可以延续至2025年及以后,目前尚难以下定论。

中国光伏制造企业面临强烈的年终目标压力。为帮助企业实现这些目标,它们可能以折扣价出售太阳能电池板。

这组国家包括多个非洲小国(贝宁、布基纳法索、乍得、吉布提和几内亚)以及拉丁美洲国家(厄瓜多尔、萨尔瓦多、圭亚那和尼加拉瓜)。

就这些国家规模较小的电力系统而言,2024年12月的进口量相当可观。因此,若这些太阳能电池板能顺利安装并网,将为当地可再生能源发电量带来显著提升。

中国太阳能装机量超越出口量

根据Ember的分析数据,不仅中国太阳能电池板的出口不断增长,2024年中国太阳能电池板的国内装机容量连续第二年超过出口量。

如下图所示,2024年中国国内新增太阳能发电装机容量333吉瓦,比其242吉瓦的出口量高出约38%。

2019年至2022年期间,中国太阳能电池板的出口量一直高于国内装机容量。这一格局在2023年发生逆转,当时国内装机量从2022年的103吉瓦激增至260吉瓦。

截至2024年底,中国太阳能发电总装机容量达到1064吉瓦,成为全球首个突破1太瓦(TW)里程碑的国家。

减少对中国的依赖

Ember的统计数据显示,2024年中国太阳能电池板出口量连续第七年增长,达到创纪录的242吉瓦。

尽管出口量同比增长10%,但这一增速较近年水平明显放缓。与此同时,中国以外市场的太阳能装机容量增长了30%。

这一反差反映出全球多国正在积极降低对中国太阳能电池板进口的依赖度。

以印度为例,该国太阳能电池板制造产能近年来快速增长。2023年新增产能23吉瓦,2024年上半年又增加11吉瓦。截至2025年3月,印度公布的组件和电池片产能分别达到80吉瓦和7吉瓦。

然而,印度目前仍依赖从中国进口太阳能电池片。进口额从2023年的9.7亿美元增至2024年的13亿美元,增幅达30%,占中国电池片出口总量的48%。

这种依赖被视为印度实现完全自主制造的必要过渡阶段。随着太阳能电池片产能的提升,该国的目标是从2026年6月起,通过政府太阳能招标承包的项目只能使用本地采购的电池片。

欧盟有望在2025年实现30吉瓦的太阳能电池板年产能目标。不过与其他地区相比,这一规模仍然较小。2024年,欧洲太阳能组件产能达到22吉瓦,另有12吉瓦产能正在建设中。

美国虽然不直接进口中国太阳能电池板,但严重依赖其他亚洲国家的进口。2024年前10个月,美国进口了51吉瓦太阳能电池板,其中超过90%来自越南、泰国、马来西亚、印度或柬埔寨。

根据美国太阳能行业协会(Solar Energy Industries Association)的数据,美国的产能从2020年的7吉瓦增长到2025年初的50吉瓦,并已公布了新增56吉瓦产能的计划。