一份新报告指出,中国的国有企业正在投资低碳能源,并助推中国的能源转型进程走向“关键转折点”——煤电开始从能源结构中淡出。

这份由能源智库Ember撰写的报告发现,在2011年至2020年的十年间,中国电力央企的风电和太阳能发电装机容量增长了近四倍,超过200吉瓦(GW)。

截至2022年(报告中所提供的最新数据的一年),电力央企大约贡献了中国太阳能发电装机容量的40%,风电装机容量的70%。

这些央企与地方政府管理的能源企业(地方国企)一起,为减少煤电在中国电力结构中的份额做出了“重大贡献”。目前,煤电在中国电源结构中的份额已从2000年的70%以上,降至2023年的60%以下。

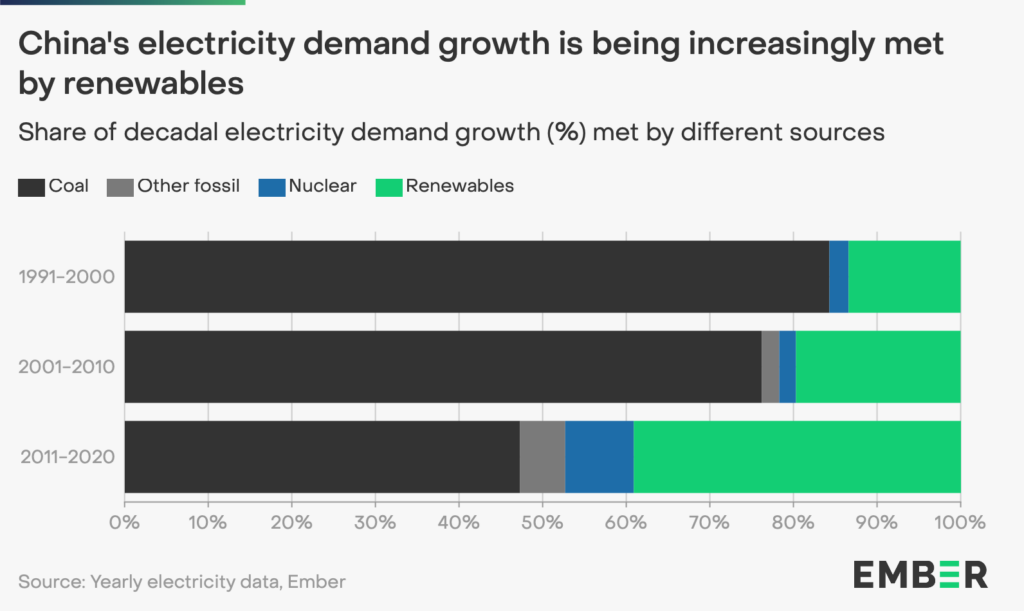

此外,报告还指出,在中国日益增长的电力需求中,煤电的占比也在减少。从1991年到2000年,85%的新增电力需求来自煤电,而在2011年到2020年,只有47%的新增电力需求来自煤电。

报告补充称,如果当前趋势延续,中国的煤电“将在绝对值上开始下降”,这是一个转折点,可能会引起中国电力行业二氧化碳(CO2)排放量乃至总排放量的下降。

报告称,虽然国企的多样化战略降低了其对煤炭的依赖,但这些企业仍与 “煤电生态系统”紧密相连。

因此,摆脱煤电的转折点可能会引发“潜在的紧张和冲突”,尤其是在中国依赖煤炭的地区。中国若要推进能源转型,需要先解决这些问题。

国企转型之路

国有企业是代表政府从事商业活动的机构。

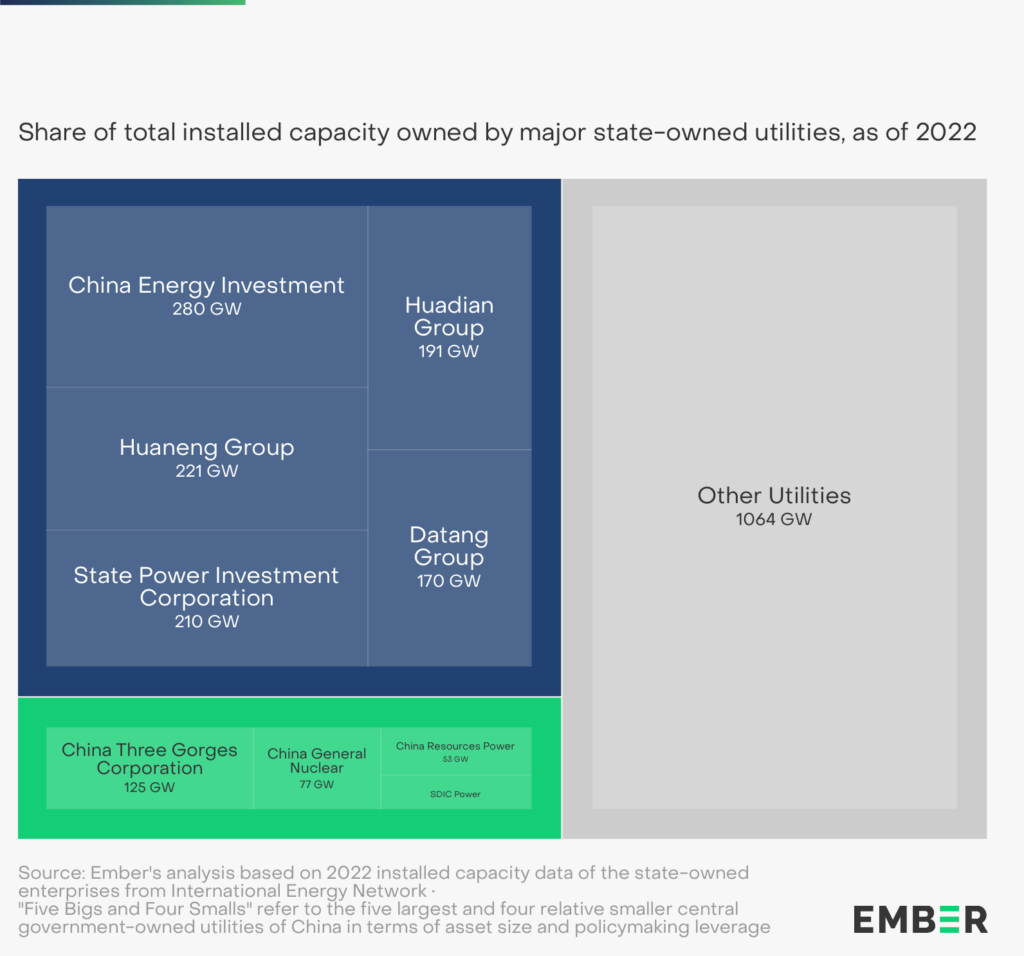

国企在中国经济中扮演着“关键角色”,尤其是在能源等关键领域。根据世界银行的数据,2017年,国企贡献了23%至28%的GDP。电力行业的九大国企被称为“五大四小”。如下图所示,这些企业总共控制着中国一半以上的发电装机容量。

Ember指出,在“煤电市场”中,电力行业的国企尤其占据主导地位,私人资本仅占5%。

这使得电力行业的国企在中国的能源转型中发挥关键作用。

此外,作为企业组织和政府部门的混合体,国企的发展规划紧跟中央政府的总体蓝图。

在中国国家主席习近平于2020年宣布“双碳”目标后,中国国资委在2021年发布了关于推进国企能源转型的“指导意见”。(“双碳”目标是指在2030年前实现碳达峰,在2060年前实现碳中和。)

这份文件指出,为在2030年之前“实现碳达峰奠定坚实基础”,中央企业应在2025年前将“可再生能源发电装机比重达到50%以上”。

另一份由智库气候能源融资(Climate Energy Finance)撰写的最新报告发现,自该文件发布以来,“五大”国企已投入数百亿元人民币(约数十亿美元)用于可再生能源建设。

气候能源融资智库称,由于资本支出与能源多样化目标相一致,“五大”电力国企均已在2023年实现国资委目标。

Ember对央企的研究发现,自2011年以来,央企的风电和太阳能发电装机容量增长了近四倍,2020年将超过200吉瓦,大致相当于德国的总装机容量。

Ember补充称,在2022年,电力央企大约贡献了中国太阳能发电装机容量的40%,风电装机容量的70%,这使中国接近“向清洁电力未来转型的关键转折点”。

Ember报告称,如果当前的能源转型趋势得以维持,煤电将“在绝对值上开始下降”——这与Carbon Brief最近一份分析得出的结论相似。

压低煤炭份额

煤电在中国发电量中的份额正在下降。如下图所示,煤电(黑色)的份额从2000年的近80%下降到2023年的60%左右。

根据Carbon Brief的分析,到2024年5月,这一比例将进一步下降到53%的创纪录水平。

Ember表示,与此同时,风电(深绿色)和太阳能发电(浅绿色)的合计份额,从2015年的约4%增至2023年的近16%。

此外,如下图所示,煤电在满足日益增长的电力需求方面的作用也在减弱。

Ember发现,在1991年至2000年间,约85%的电力需求增量由煤炭(黑色)满足;2001年至2010年间,这一比例下降到76%;2011年至2021年间,这一比例仅为47%。

同一时期,包括风能、太阳能、水能、生物能和其他能源在内的可再生能源(绿色)贡献稳步增长。

2023年,中国的电力需求同比增长6.7%,高于2013年至2022年期间约6%的年均需求增长率。

Ember表示,尽管2023年水电减少了约59太瓦时(TWh),但风能和太阳能满足了46%的电力需求增长,其次是生物能和核能。

报告补充说:“如果水电保持在2022年水平,非化石燃料发电将满足2023年一半以上的电力需求增长,进一步将煤电挤出发电组合。”

(Carbon Brief之前的分析表明,水力发电量下降的原因是2022年至2023年的一系列干旱。)

Ember报告的作者杨木易告诉Carbon Brief,低碳能源的激增意味着煤电的“绝对下降很可能很快就会开始”。

杨木易还认为,“最近发布的‘煤电低碳化改造建设行动方案’标志着中国已经开始为燃煤发电的新时代做准备”。

该行动方案由中国国家发展改革委发布,印发给了包括“五大”在内的多家国有企业。

然而,《双碳》通讯表示,该行动方案旨在“几家精心挑选的(国企)煤电机组上测试选定的技术”。此外,由于该行动方案没有设定“绩效目标”,因此“不太可能推动整个行业的转型”。

“摸着石头过河”

Ember表示,尽管迄今为止中国在电力供应多样化方面取得进展,中国电力行业国企的业务模式也有所改善,但未来仍面临重大挑战。

一些央企还在煤炭生态系统的其他部分拥有重大利益。

例如,根据气候能源融资智库的一份报告,2023年上半年,央企中国神华在煤矿开发和勘探方面耗资80亿元人民币(约10亿美元),而在水电方面仅花费了8.24亿元人民币(约1.13亿美元)。

气候能源融资智库称,尽管如此,神华母公司国家能源集团的整体投资组合仍符合国资委制定的能源多样化总体目标。这主要是因为另一家子公司龙源电力是中国最大的风电公司之一。

Ember报告解释说:“这个(煤电)生态系统的特点是广泛的跨行业和跨所有权联系,涵盖煤炭生产和供应、物流、煤化工、发电以及相关设备和设施的制造。因此,燃煤发电量的绝对下降将不可避免地影响到该系统中相互关联和相互依存的其他部分,特别是在围绕其发展起来的更广泛的社会经济组合中,将产生深远的影响。”

“减少燃煤发电面临着巨大挑战。”杨木易说。“经济结构调整,包括向‘绿色产业’转型,将需要全面的支持。”

山西等产煤大省面临的挑战更为严峻。据财经媒体财新网报道,2022年,煤炭及其相关产业为山西提供了80%的税收,并为当地提供了55%的就业机会。

Ember表示,这说明了为什么仅靠电力国企自身的多样化是不够的。

该机构解释说:“大型发电国企的多样化战略是有用的,因为它削弱了现有公用事业公司对现有煤炭主导电力系统的(投资)承诺,使更深层次的转型……成为可能。然而,如果考虑到它无法充分解决燃煤发电绝对下降及其相关的更广泛影响可能引起的紧张和冲突时,它的有效性开始减弱。”

报告继续指出,依赖煤炭的地区还需要制定量身定制的多样化战略,以应对它们面临的“独特挑战”。

报告称:“通过使这些地区的经济基础多样化,可以促进更平稳的转型,减轻对长期依赖煤电行业的当地社区和工人的不利影响。”

但Ember表示,挑战依然存在,因为清洁能源产业可能不会给长期依赖煤炭的地区带来好处。

杨木易说:“这里的关键问题不在于(可再生能源)效益的大小,而在于效益的分配。”

他补充道:“许多模型研究都已证实,清洁能源转型是有益的,可以创造增长和就业机会,足以抵消传统化石燃料供应链减少的经济活动。”

“国有企业可以利用其丰富的资源和基础设施,引领可再生能源项目的开发和整合,提升电网稳定性,并确保可靠的能源供应。”

最后,该报告建议中国采取“渐进和实验”的方式,来应对煤炭转型过程中固有的挑战。

报告写道:“这些方法被广泛认为是中国经济成功的关键,常被比喻为‘摸着石头过河’。它们允许对战略和政策进行仔细地测试和调整,推动将更广泛的政策指示调整为适合具体情况的务实、本地化行动。此外,通过基于实际经验和反馈的反复改进,其有助于在各种利益相关者之间促进建立共识。”