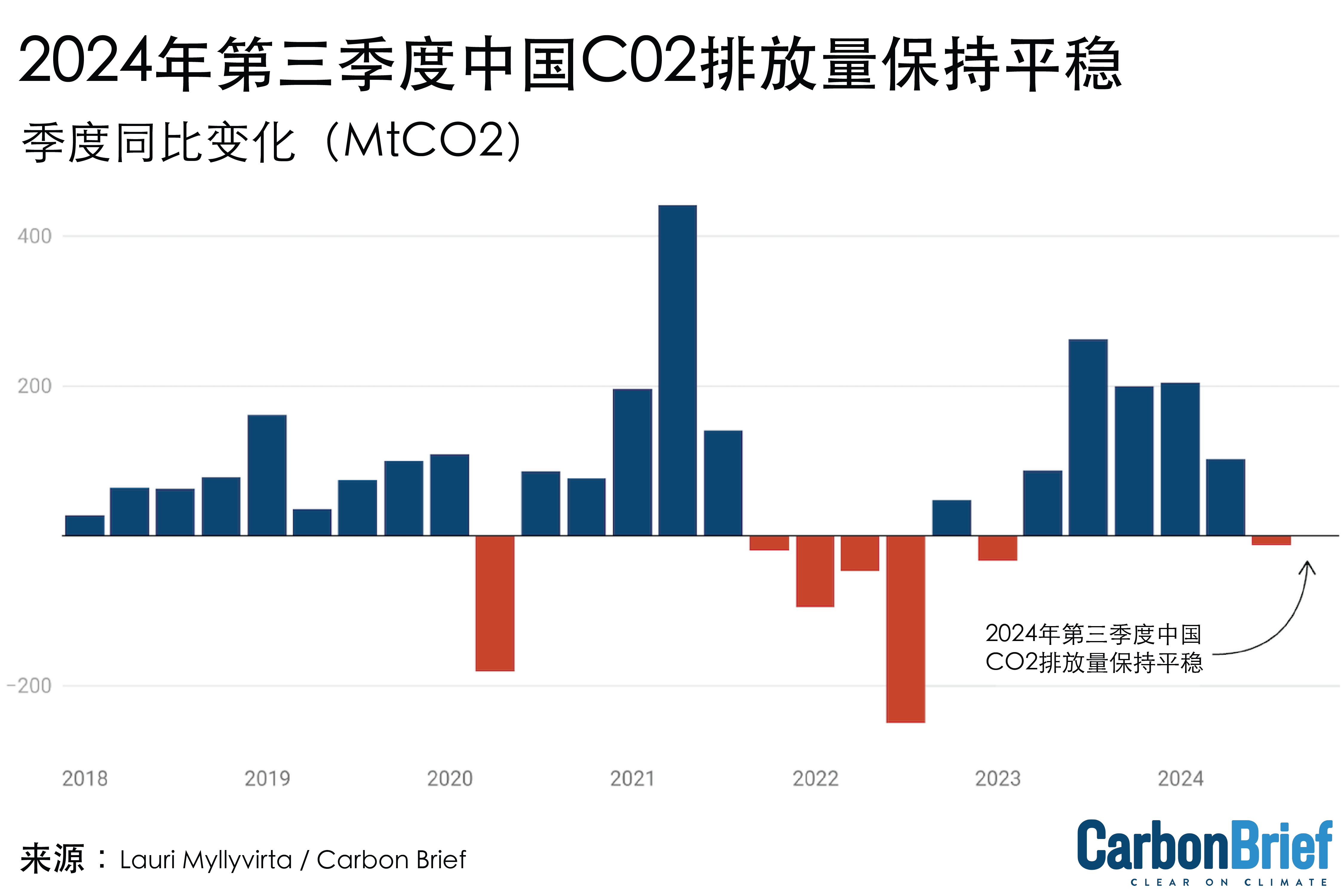

继中国的二氧化碳(CO2)排放量在2024年第二季度出现下降后,第三季度碳排放量与去年同期持平或略低。

Carbon Brief基于官方和商业数据进行的最新分析显示,三季度的数字意味着今年中国全年碳排放量仍有可能下降。

然而,最近创纪录的高温导致九月份的排放量上升,加之新的经济刺激措施出台,使得中国的排放轨迹现在面临更大的不确定性。

在今年八月和九月的大部分时间里,肆虐的热浪导致空调用电需求大幅上升,再加上水电出力不足,导致第三季度燃煤发电量增长2%,燃气发电量增长13%,尽管风电和太阳能发电量的增长继续打破纪录。

电力部门的排放量增加被钢铁、水泥和石油使用产生的排放量减少、以及电力部门以外的天然气需求停滞所抵消。因此,中国第三季度的碳排放量较去年同期基本持平或略有下降。

该分析的其他关键调研结果包括:

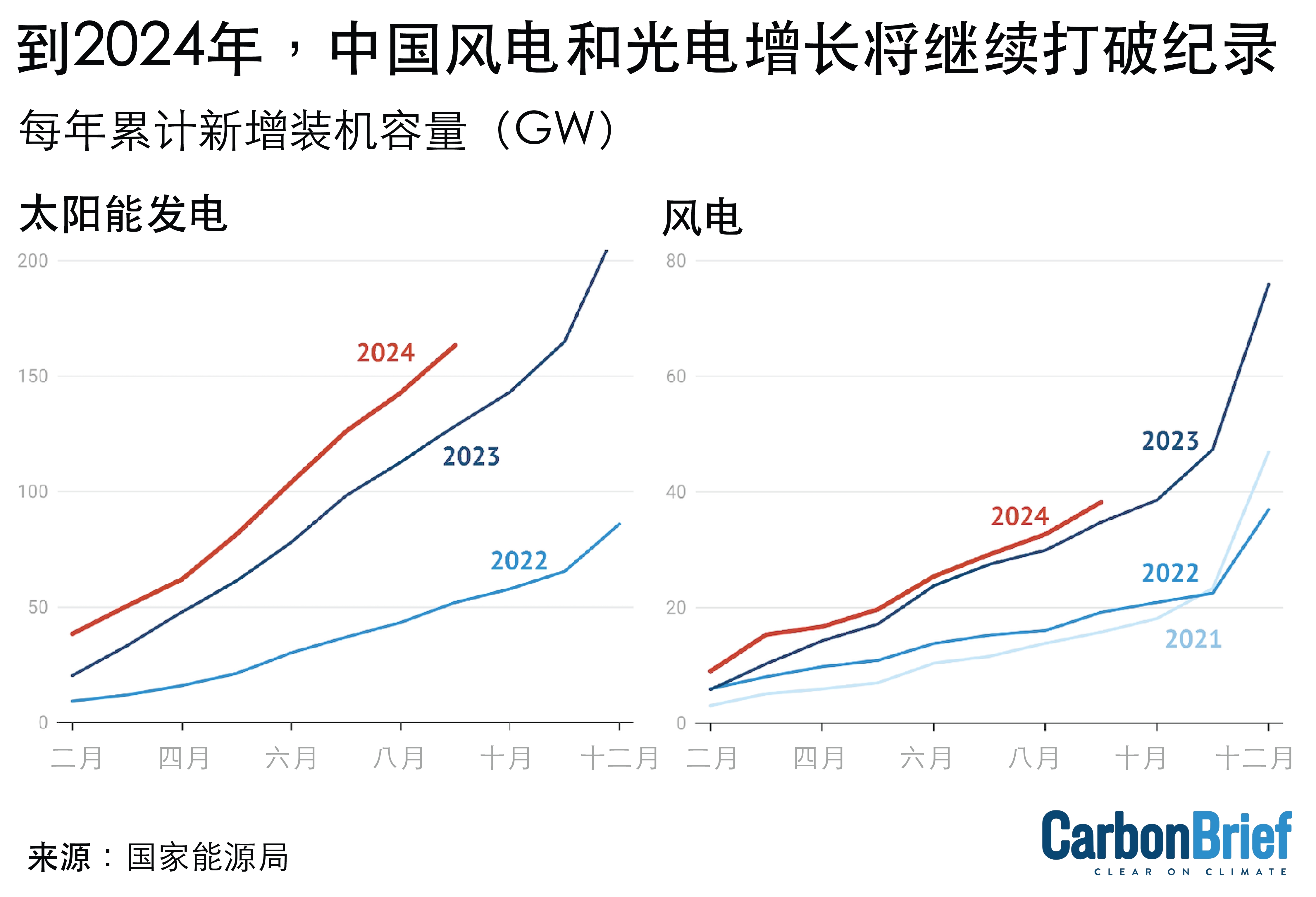

- 第三季度太阳能发电量同比增长44%,风电增长24%,两者的新增装机容量继续创纪录。

- 与去年受干旱影响的数据相比,水力发电量增长了11%,但仍未达到预期水平。核电增长了4%。

- 由于建筑活动减少、电动汽车和天然气卡车的增加以及消费疲软,石油需求下降了约2%。

- 第三季度,钢铁和水泥行业的排放量分别下降了3%和12%,这两个行业都继续受到建筑活动下降的影响。

- 煤化工行业获得了新的政策支持,导致该行业的煤炭消费量年初至今增长近五分之一。

若要使中国2024年总排放量低于2023年水平,第四季度三个月的碳排放量需至少下降2%。工业用电需求增长放缓以及空调季的结束将助力实现这一目标。

然而,北京在九月底宣布的新经济刺激计划并未明显强调碳排放问题,这给排放量下降的前景增加了不确定性。

无论如何,中国仍将偏离其2025年“碳强度”目标,该目标要求该国在2020至2023年碳排放快速增长之后,在2024年和2025年排放量都需减少至少2%。

就未来而言,决策者最近透露了中国在碳达峰和减排方面的新计划,表明该国将采取渐进而谨慎的方式,这与实现《巴黎协定》目标所需要的水平有差距。

但是,如果中国清洁能源的快速增长能够持续,它有可能更快地实现减排。

清洁能源扩张满足夏季全部电力需求增长

尽管此前有预测显示中国的电力需求增速将放缓,但2024年第三季度实际电力需求同比增长了7.2%,高于第二季度的6.9%。

然而,电力需求增长的构成有所变化,大约60%的需求增长来自住宅和服务行业,其中家庭需求猛增了15%。

工业电力需求增长继续放缓,七月至九月增长了4.6%,低于第二季度的5.9%。

与此同时,太阳能发电量同比增长44%,风电增长了24%。尽管水电利用率不足,但仍同比增长了11%。核电的增长仅为4%,主要是由于新建核电机组较少。

电力需求的迅速增长超过了低碳能源供应的增长。为填补供需之间的缺口,燃煤发电量增长了2%、燃气发电量增长了13%,如下图所示。

这导致该季度电力部门的碳排放量增加了3%。

然而,纵观整个夏季,无论是从五月到九月,还是从六月到八月,清洁能源的扩张都足以覆盖电力需求的全部增长。

今年八月和九月比去年更热,导致空调用电需求迅速增长。相比之下,去年六月和七月气温更高。

尽管住宅用电需求快速上升,但夏季燃煤和燃气发电量总体上有所减少,六月下降了7%,七月下降了5%,八月上升了4%,九月上升了9%。单月的增长率受极端高温出现时间的影响显著。

就新增发电装机容量而言,太阳能持续打破去年纪录,2024年初至九月新增装机容量达163GW,相当于德国、西班牙、意大利和法国四个拥有最多太阳能装机容量的欧盟国家的总和。第三季度中国太阳能装机同比增长22%。

根据今年前九个月的增速,仅今年中国太阳能发电量的增长就可能相当于澳大利亚或越南在2023年的总发电量。

风电装机也加速增长,截至九月新增了38GW,同比增长10%,超过英国的总风电装机容量(30GW)。

今年八月,国务院一次性核准了11台新核电机组,获批项目的总发电装机容量约13GW。继2022年和2023年各核准10台核电机组后,2024年迄今批准的11台机组标志着中国下一批核电产能正在启动,将助力清洁能源增长。

在第三季度,水电装机仅同比增长2%,意味着11%的发电量增长主要源自利用率的恢复。由于严重干旱,水电利用率在2022年跌至十年来最低,2023年仅部分恢复,今年的反弹已接近预期平均水平。

2024年上半年,中国新核准的煤电项目骤降了80%,仅批准9GW,相比去年同期的52GW大幅下降。然而,根据能源资讯提供商Polaris Network的数据,第三季度有八个大型煤电项目获批,显示核准量可能在下半年有所增加。

建筑和石油需求放缓继续拉低总排放

虽然电力行业的碳排放在2024年第三季度出现了小幅增长,但工程量的持续萎缩拉低了总排放量。

因此,第三季度中国的碳排放量保持平稳,与去年同期水平持平或略低,如下图所示。

如果剖析建筑业导致的除电力行业以外的排放下降会发现,第三季度钢铁产量下降9%,水泥产量下降12%,房地产投资萎缩10%,与上半年持平。

这导致与2023年同期相比,水泥相关碳排放量减少了11%(24MtCO2),如下图所示。

尽管钢铁产量下降了9%,但钢铁相关排放量仅下降了3%(13MtCO2),原因在于需求下降的冲击主要由电弧炉炼钢厂承担,而不是排放强度高得多的燃煤高炉炼钢厂。

中国钢铁行业缺乏优先发展电弧炉的激励机制。电弧炉使用回收废钢,排放量较低。理论上,将钢铁纳入中国的碳排放权交易市场可能会促进转型。

然而,如果对该行业采取与电力行业相同的方式,对燃煤高炉炼钢和电炉炼钢设定不同的基准,则难以激励电力转型。

为推动钢铁行业结构性变革,中国工信部颁布政策,暂停所有新增钢铁产能的核准,将年初以来的实际停止审批变成正式禁令。直至去年,该行业仍在大规模投资煤基炼钢产能。

另一个排放下降的主要领域是石油消费,第三季度石油相关碳排放下降了2%(13MtCO2),如上图所示。该数据来自国家统计局。

石油需求和相关二氧化碳排放量的减少可能更多。石油产品供应量(以炼油厂扣除进出口后的产量计算)降幅更大。该指标显示,第三季度燃烧石油产生的碳排放下降了10%(63MtCO2),表明中国的二氧化碳总排放量或下降2%。

统计局报告的降幅要温和得多,这可能反映了中国统计数据趋于平缓化的特点。另一种可能的解释是,炼油厂以前的产量超出了消费需求,现在不得不削减产量以减少库存。

无论石油消费量下降的幅度如何,其下降原因已显而易见。工程量减少是重要因素,因为很大一部分柴油用于建筑工地和运输建筑材料。

电动车份额的增加也侵蚀了汽油需求量。家庭消费支出疲软也推动了需求减少,直到十月政府刺激政策出台后才出现回升迹象。

使用液化天然气的卡车的普及也对柴油需求形成抑制。2024年初至九月,液化天然气卡车销量占卡车总销量的20%,但天然气整体需求增长缓慢,表明这一影响有限。

天然气消费量增速从今年上半年的10%放缓至第三季度的3%。增量集中在电力行业,其他行业需求停滞,可能是由于工业需求疲软。

在经历了一二月排放量上升、三月至八月下降、九月再次增加后,年末三个月排放量需要至少下降2%,方能使中国的年度总排放量低于2023年水平。

由于工业电力需求增长的持续放缓和空调季的结束,这种情况很有可能发生。但即便如此,中国仍将偏离2025年的碳强度目标。该目标要求,在2020年至2023年中国排放量快速增长之后,在2024年和2025年都需至少下降2%。

排放量没有更快下降——甚至可能在第三季度根本没有下降——的根本原因是:今年能源消费量增速继续远超历史趋势。

第三季度,能源消费总量(包括但不限于电力消费量)增长了5.0%,快于GDP增长4.6%。

在疫情前,中国的能源需求增长一直低于GDP增速,这意味着经济的能源强度在下降。

然而,疫情后以制造业为重点的经济政策似乎扭转了这一趋势。

煤化工行业获得新的政策支持

中国碳排放前景中新增的一个变数是煤化工行业。该行业将国内煤炭转化为进口石油和天然气的替代品,尽管碳足迹要高得多。

国家发改委最近出台的政策要求“加快”煤化工行业的发展,包括“加快煤制油气战略基地建设”。

政策发布后数周,山西一个大型煤制油项目和陕西一个煤化工园区已开工建设,新疆也有类似项目获得核准。

据咨询公司中信建投期货称,2024年,煤化工行业的煤炭消费量预计将占中国煤炭总消费量的7%以上。

万得金融终端(Wind Financial Terminal)的数据表明,2024年前八个月煤化工行业的煤炭消费量增长了18%,2023年增长了9%。在今年一至八月期间,煤化工行业煤炭消费量增长所带来的排放占化石燃料碳排放总量增长的三分之二(总增幅为0.9%)。

然而,该行业的煤炭消费量增速在七月至八月放缓至5%,九月化工产品产量也继续放缓。上图(“化工”)显示了这个对碳排放量增长的较小推动因素。

近期油气价格上涨、加上中国增加国内煤炭产量和压低国内煤炭价格的努力,共同提振了对油价和煤价敏感的煤化工行业。

煤化工行业体现了中国是将能源安全,还是减排置于优先事项的直接矛盾。

经济刺激计划为排放前景增添不确定性

今年夏季的经济数据显示中国经济持续放缓、GDP增长未达目标,因此市场对当局出台刺激计划的预期随之增强。

政府在九月下旬宣布了一系列刺激措施,其主要针对金融市场,但也承诺要“稳定”房地产市场。

尽管该刺激计划的规模对于中国而言并不算大,进一步的细节也让那些希望政策出现更激烈转向的人感到失望,但该方案显然是经过深思熟虑后协调进行的,让外界得以一窥中国最高决策者正计划如何应对经济下行。

近年来广受关注的直接向家庭转移政府资金的措施,如今也将开始尝试。

这些措施旨在提振家庭消费,而非此前刺激政策重点的高能耗制造业和建筑业,若得以实施将让中国在更低能耗、低碳排的方式下实现增长。

然而,与整个一揽子计划的规模相比,直接转移资金的规模较小,且大部分资金用于汽车和家电补贴。这些补贴释放了家庭现金流,但同时也引导了家庭支出向最高耗能的领域集中。

大部分刺激资金仍通过地方政府借贷和银行贷款等传统渠道进行,这些资金通常用于工业和基础设施项目。

该刺激计划并没有明确着墨于气候。尽管相当一部分资金可能会流向与清洁能源相关的领域,但这只是因为这些投资最近在中国的投资流中占据主导地位,但该计划并未有额外政策推动此类投资。

决策者不认为碳排放会“提前”达峰

尽管清洁能源的快速增长似乎表明中国可能很快实现碳达峰,但决策者仍然预期碳排放量将在2030年之前继续增长,然后趋于平稳或逐渐下降。

今年八月,国家能源局在回应记者就有分析显示中国可能已实现碳达峰的问题时,淡化了这一可能性。

国家能源局相关部门负责人在回答这一问题时强调,国家领导层已确定“2030年前”为实现碳达峰的时间点,暗示该机构并无授权改变这一目标。

中共中央也在一份《意见》中重申,该国的目标是到2035年前让碳排放进入“下降趋势”。

国务院此前的一项计划表明,中国将在碳达峰后重点控制二氧化碳排放总量,而非排放强度,并表示这不会在2026至2030年期间发生。

根据中国目前在《巴黎协定》中的承诺,其允许采取一种非常渐进的方法来实现碳达峰并在达峰后减少排放,将更大幅度的减排留到未来几十年。

然而,这种路径将消耗全球1.5°C温控目标下90%的碳预算。若要限制全球气温上升至比工业化前高1.5°C以内,中国的排放量需在2035年之前至少比2023年水平下降30%。

国际能源署(IEA)最新分析指出,到2035年,中国等新兴市场需要将排放量减少到比2022年水平低35至65%的水平,以实现在COP28气候大会上做出的全球承诺或国家净零目标。

与中国决策者所传递的谨慎态度相反,若中国能保持当前的清洁能源扩展速度并推进电气化,到2035年,化石燃料的二氧化碳排放量将在2023年的水平上减少30%。

同样,国际能源署最新发布的《世界能源展望》(World Energy Outlook)发现,根据目前的政策方案,清洁能源的增长将有助于到2035年将中国的二氧化碳排放量减少到比2023年水平低24%。国际能源署表示,如果中国实现其宣布的雄心和目标,到2035年,碳排放量的削减将增加到45%。

根据《巴黎协定》,中国将于2025年2月前向联合国提交国家自主贡献(NDC)承诺,预计其将更清楚地说明决策者正在追求的减排途径。

关于数据

分析数据汇编自中国国家统计局、国家能源局、中国电力企业联合会和中国海关的官方数据发布,以及行业数据提供商万得资讯(WIND Information)的数据。

风能和太阳能发电量,以及按燃料划分的火电发电量系通过将每月末的发电装机乘月利用率计算得出,数据来自万得金融终端提供的中电联报告数据。

火电总发电量以及水电、核电发电量来自国家统计局月度发布数据。

由于没有生物质的月利用率数据,因此采用了2023年52%的年平均值。电力部门的煤炭消费量估算基于燃煤发电量和每月燃煤电厂的平均热耗率,以避免有争议的官方煤炭消费数据对近期其他产量数据的影响。

当数据来自多个来源时,本文对不同来源的数据交叉引用,并尽可能使用官方来源,调整总消费量以匹配国家统计局报告的第一季度、上半年和前三季度的消费增长和能源结构变化。数据调整对所有能源的影响不到1%。未经调整的数据显示,第三季度的排放量减少了1%。

二氧化碳排放量的估算基于国家统计局的默认燃料热值和中国最新的2018年国家温室气体排放清单中的排放因子。水泥的二氧化碳排放因子基于截至2023年的年度估算。

对于石油消费,表观消费量是根据炼油加工量计算的,并减去石油产品的净出口量。

Chengcheng Qiu,能源与清洁空气研究中心(Centre for Research on Energy and Clean Air)中国分析师, 也参与了研究。