我们的最新分析显示,中国在2060年之前实现 “碳中和”的意外承诺,可能将本世纪全球升温水平拉低0.25℃,并拉动该国GDP增长。

习近平主席是在本周联合国大会上宣布的这一重大消息。该承诺标志着,在一夜之间,世界上超过六分之一的人口及其贡献的全球约三分之一的二氧化碳排放量,将在四十年内实现“净零”排放。

我们采用剑桥计量经济的E3ME宏观经济模型分析了该承诺的影响。中国的二氧化碳排放量需要迅速下降,才有可能在2060年前实现“净零”排放。

实现减排所需的巨额投资,则有望在未来十年内拉动中国GDP上涨5%;同时,受益于化石燃料进口的减少,还可能产生一些适度的持续积极影响。

中国的投资不仅将大幅削减本国的二氧化碳排放量,还将降低清洁能源的成本,为其他国家创造积极的“溢出”效应。

总体来说,即使其他国家不再增强气候承诺,仅是中国的“净零”承诺就可能将本世纪全球升温水平维持在2.35℃左右。这比我们在“基线情景”中所预期的低了0.25℃左右。

通往“零排放”之路

根据我们的模型,要想推动中国在2060年实现二氧化碳的“净零”排放,需要实施一系列政策。其根基是建立在中国新兴碳排放交易体系(ETS)基础上的“能效”和“碳价”的“组合拳”。

中国还需要为特定技术提供支持(例如,可再生能源上网电价补贴或电动汽车补贴),以加速现有技术的应用趋势。中国还应确保不再新建燃煤电厂,强化监管在引导市场向“净零”迈进的重要作用。

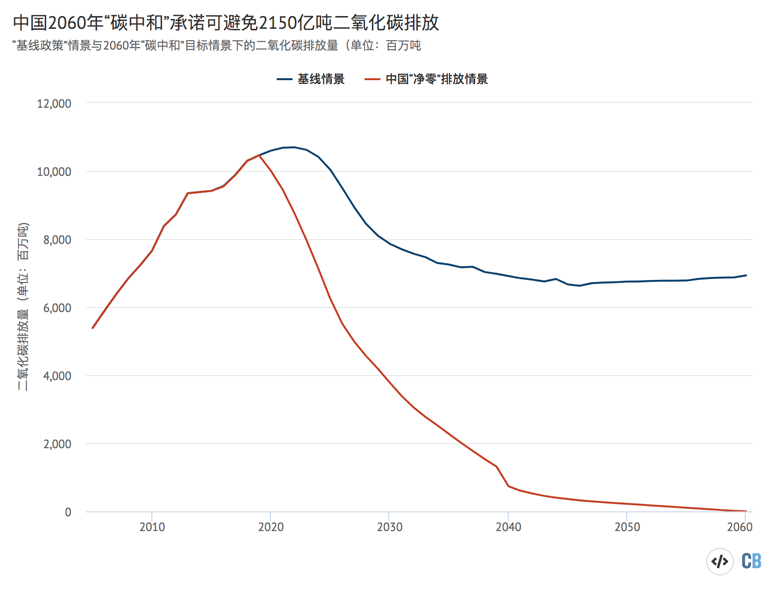

相较于我们基于现有政策和技术趋势所作的预期,这些干预措施可在未来40年内大幅削减中国的二氧化碳排放量。如下图所示,在未来40年内,这可以累计避免2150亿吨二氧化碳排放。

值得注意的是,在我们的模型中,现有政策所代表的“基线情景”(即上图中的蓝线)已经显示,中国的二氧化碳排放量将在2025年之前迅速“达峰”,随后下降,并保持长期平稳。其他研究也表明,中国可能早早地在其承诺的2030年“左右”之前就达到排放峰值。

在我们的基线模型中,二氧化碳排放之所以能够提前“达峰”,应归功于低成本的太阳能和风能,它们已经开始取代电网中的燃煤电力。这也使我们有机会了解到中国最新“碳中和”承诺的潜在动机之一。

全球影响

我们建模得出的中国二氧化碳减排量累计为2150亿吨(215Gt)。这对将全球升温限制在1.5或2℃所剩余的“碳预算”而言,有着非同一般的意义。

但这并不是该承诺实现减排的唯一方式,因为中国采取的行动还会在世界其他地区产生“溢出”效应。我们已经在太阳能电池板上见证了该效应:中国的高需求量推动了全球价格下降。

这意味着,即使其他国家不采取任何新的气候政策以响应中国进一步增强的气候雄心,这些国家的排放量仍然会下降。我们的模型表明,该影响绝非微不足道,它可每年减少5亿多吨二氧化碳(500MtCO2)。

总体来看,我们的结果显示,2060年“碳中和”承诺所削减的二氧化碳排放量,可在本世纪避免0.25℃的全球升温。这意味着到2100年,全球气温将可能较工业化前水平升高2.35℃,而不是“基线情景”下的2.59℃。

该结果与气候行动追踪(Climate Action Tracker)组织的最新发现相近,后者认为上述承诺可以避免0.2-0.3℃的升温。

我们的建模结果显示,该“溢出”效应并非完全正面。中国的快速“去碳化”将会削弱石油需求;假设没有额外的政策干预,那么相对于“基线情景”,全球油价跌幅或高达5%,中国以外地区的电动汽车转型也将放缓。

更大的经济体

要让当前世界上最大的排放国实现“脱碳”,其成本可不低。根据我们模拟的“碳中和”路径,折合今日价格,“碳价”可达到每吨二氧化碳250美元($250/tCO2)。

相对于“基线情景”,未来四十年间,仅电力行业就要增加四万亿美元投资(按今日价格计算,未折现)。目前,数百万人从事煤炭行业。

然而,“脱碳”所需的大部分技术和设备都由中国制造,中国也有能力加大产能。该国还将大幅削减在化石燃料进口上的花销,同时努力提升自给率。

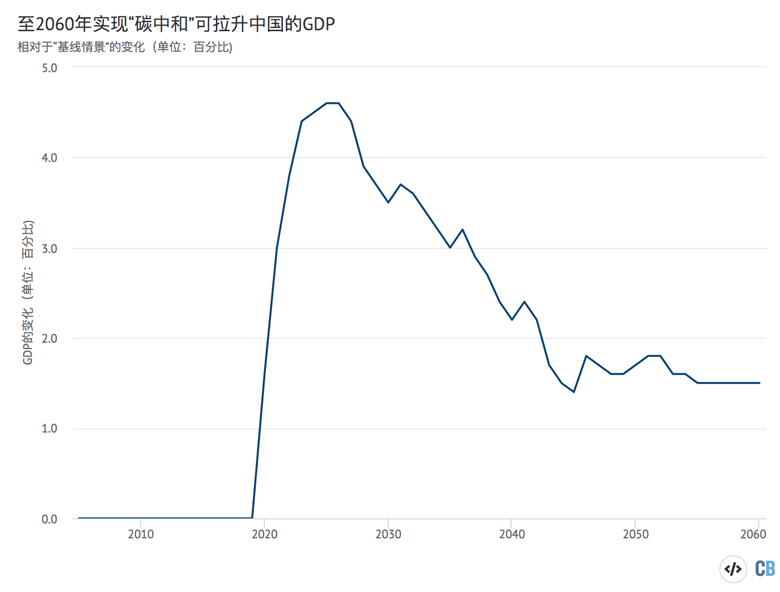

其结果是:相对于“基线情景”,中国的国内生产总值(GDP)将在“净零情景”下攀升,其短期积极效应尤为显著。

在早期,GDP差异会特别大,这反映了在可再生能源领域的各项投资。但受益于化石燃料进口成本的降低,长期收益会相对较小。中国的能源安全也将得到改善。

另一方面,若假设其他国家不会采取进一步的政策响应,那么受到油气出口收入减少的影响,中国之外的其他国家的GDP或将轻幅下降(降幅小于1%)。就总体而言,由于中国的增长将超过其他地区的损失,全球GDP仍将上涨。

需要注意的是,上述结果并未纳入任何来自气候系统的反馈。至2060年,气候变化将带来可观的实质影响。

局地挣扎

从建模结果来看,总体而言,中国将从此新目标中受益。但这也难免带来一些局地“挣扎”。例如,数百万煤炭工人或面临“转岗”困境,依赖煤炭开采的部分地区也将受到严重打击。

习近平主席的讲话表明,在他眼中,转型的代价是可承受的,并且其收益大于成本。该立场与美国形成了鲜明对比,尽管即将到来的选举可能会改变这一局面。

目前可以明确的是,在不少国家还在考量其气候承诺的时候,中国已经树立了一个标杆。

鸣谢:这项建模工作得到了英国自然环境研究理事会“金融风险与气候变化影响”项目(NERC FRANTIC)的支持,资助号为NE/S017119/1。