全球燃煤发电规模有史以来首次减小,在2020年上半年淘汰的煤电装机容量超过了新增装机容量。

这是根据全球能源监测(GEM)最新的全球燃煤电厂跟踪项目(GCPT)调查研究得出的结论,该调查是我们上个月完成的,并在此首次报告。

2020年上半年煤电装机容量下降了2.9吉瓦(2.9GW),全球煤电装机总量因此下降至2047吉瓦(2047 GW)。这次煤电装机容量下降的原因有几个:印度煤电萎缩,新冠病毒大流行导致煤电投产速度减慢,以及欧盟加强污染法规力度,强制大量煤电关停。

尽管如此,我们的新数据显示,全球仍在建煤电项目装机容量达到189.8吉瓦(189.8GW),另外还有331.9吉瓦(331.9GW)的项目正在规划中。这与联合国秘书长安东尼奥·古特雷斯(António Guterres)要求在2020年后全球停止新建燃煤电厂的呼吁背道而驰。

2020年上半年,新的燃煤电厂开发主要集中在中国。在世界上许多地方都搁置煤电计划后,中国却有更多的燃煤发电规划与核准。

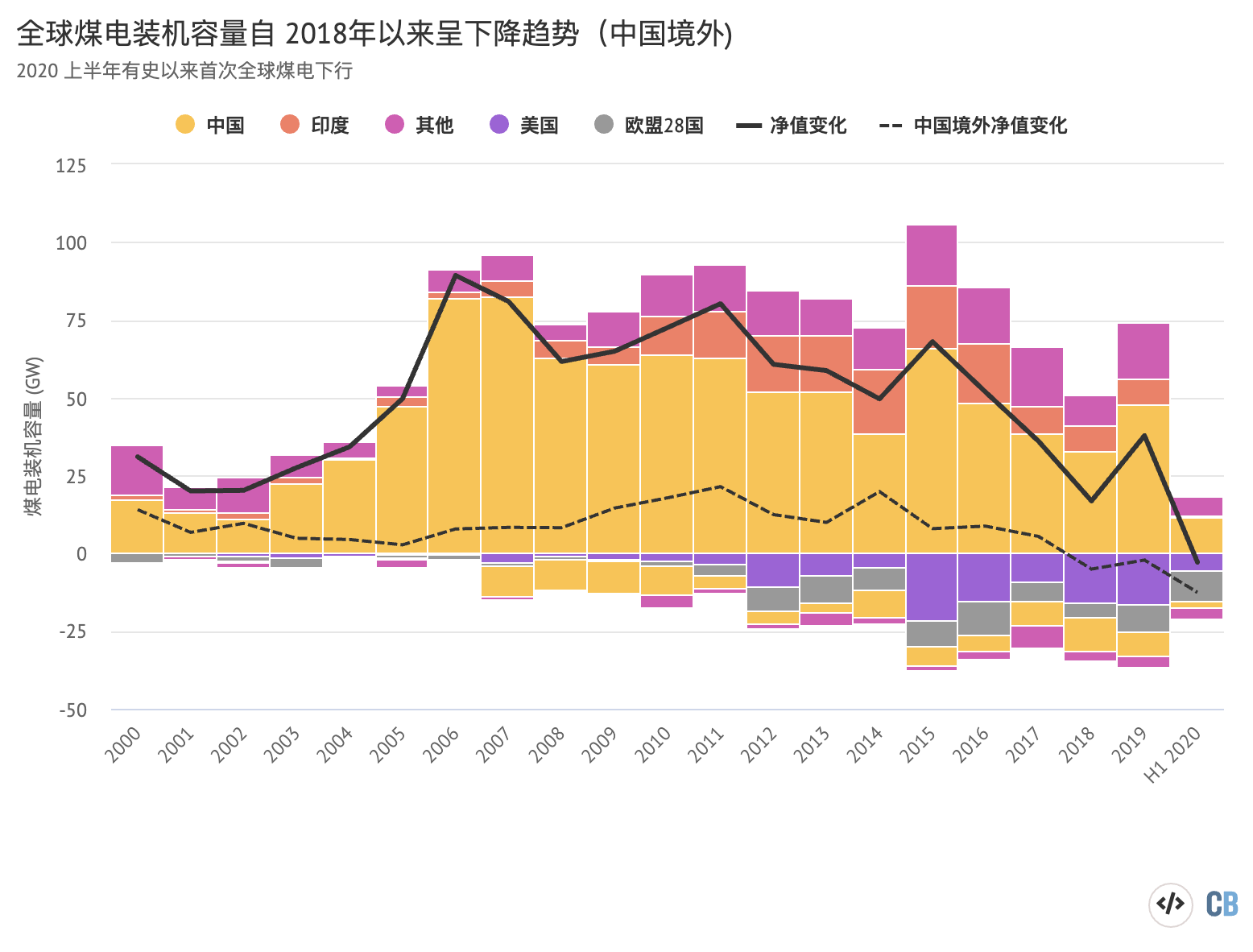

在中国以外,世界上正在运行中的燃煤发电装机容量已在2018年达到顶峰—这一趋势在中国境外目前似乎保持得不错,因为煤电淘汰容量一直是超过计划投产容量的。这种转变意味着全球运营中的煤电机组有一半现在都在中国了,这是前所未有的。

尽管全球燃煤发电有所减少,但要实现全球气候目标仍需要更快地减少煤电的使用。在这十年中,如果要把全球升温控制在2度以下,我们必须至少把煤电发电量减少一半;如果要把全球升温控制在1.5度以下, 煤电发电量则需要减少四分之三。

2020年首次降低

今年前六个月淘汰的煤电装机容量超过了投产装机容量,创下了历史纪录。从1月1日至6月30日,有18.3吉瓦新煤电项目投产,而退役的煤电装机容量则达到21.2吉瓦 (21.2GW),导致全球燃煤发电装机容量净减少2.9吉瓦 (2.9GW),如下图所示。

相比之下,从2000年至2019年的20年之中,全球煤电装机容量平均每六个月增长25吉瓦(25GW)。

2020年新投产的煤电分别由中国11.4吉瓦(11.4GW)和日本1.8吉瓦(1.8GW)引领,德国也新投产了1.1 吉瓦(1.1GW)的戴特恩燃煤电厂,不过因为德国计划在2038年之前逐步淘汰煤炭,戴特恩燃煤电厂也会在此之前被关停。

就2020年上半年的煤电退役情况而言,大部分出现在欧盟27国加上英国(-8.3吉瓦)—具体情况下面将详细讨论,其次是美国(-5.4吉瓦)和中国(-1.7吉瓦)。

2020年上半年是全球首次出现煤电装机整体下滑(下图中的实线),而除了中国以外的世界各国煤电装机容量自2018年以来一直处于下降趋势(虚线)。

中国境外的这种煤电下行趋势很可能会持续下去:到2024年,大约98.6吉瓦的燃煤发电预计将被淘汰,超过目前正在建设的91.3吉瓦的煤电项目。 (中国境外燃煤电厂的平均建设时间为五年。)

欧盟推动煤电下行

全球燃煤发电下行的主要推手是欧盟和英国,2020年上半年净装机容量下降了8.3吉瓦。这是有记录以来最大的半年期下降值,只有2016年全年的净值减少可以与之相比,在12个月内减少了8.7吉瓦(请参见下表)。欧盟计划在今年下半年关闭另外6.0吉瓦煤电,由此欧盟将有望在2020年全年创下年度煤电退役的新纪录。

欧盟和英国大举淘汰煤电,主要是受到欧盟碳配额价格上涨和污染法规收紧的影响,两者都降低了燃煤电厂的盈利能力。

2020年上半年,欧盟27国的煤炭使用量下降了32%。新冠病毒大流行导致电力需求下降,而燃煤电厂由于较高的运营成本受到较大影响。

电力公司EDP因为自营燃煤电厂的盈利能力下降,最近宣布关闭两家在葡萄牙的燃煤电厂,使该国有望在2021年实现能源使用无煤化,比计划整整提前了两年。

目前共有19个欧盟国家以及英国承诺到2030年逐步淘汰燃煤发电,而德国提出的目标是2038年实现无煤化。目前还有七个尚未同意淘汰煤电的欧盟成员国:西班牙,波兰,捷克,罗马尼亚,保加利亚,斯洛文尼亚和克罗地亚。

西班牙和英国煤电大幅减少

尽管西班牙尚未承诺逐步淘汰煤炭,但在欧盟排放限制豁免条款到期之前,西班牙已于2020年6月关闭了全国一半的煤电机组(9.6吉瓦中的4.8吉瓦)。在此之前,西班牙的燃煤发电量每年下降58%,从2019年上半年的8.0太瓦时(TWh)降至2020年上半年的3.3太瓦时(TWh),如下表所示。

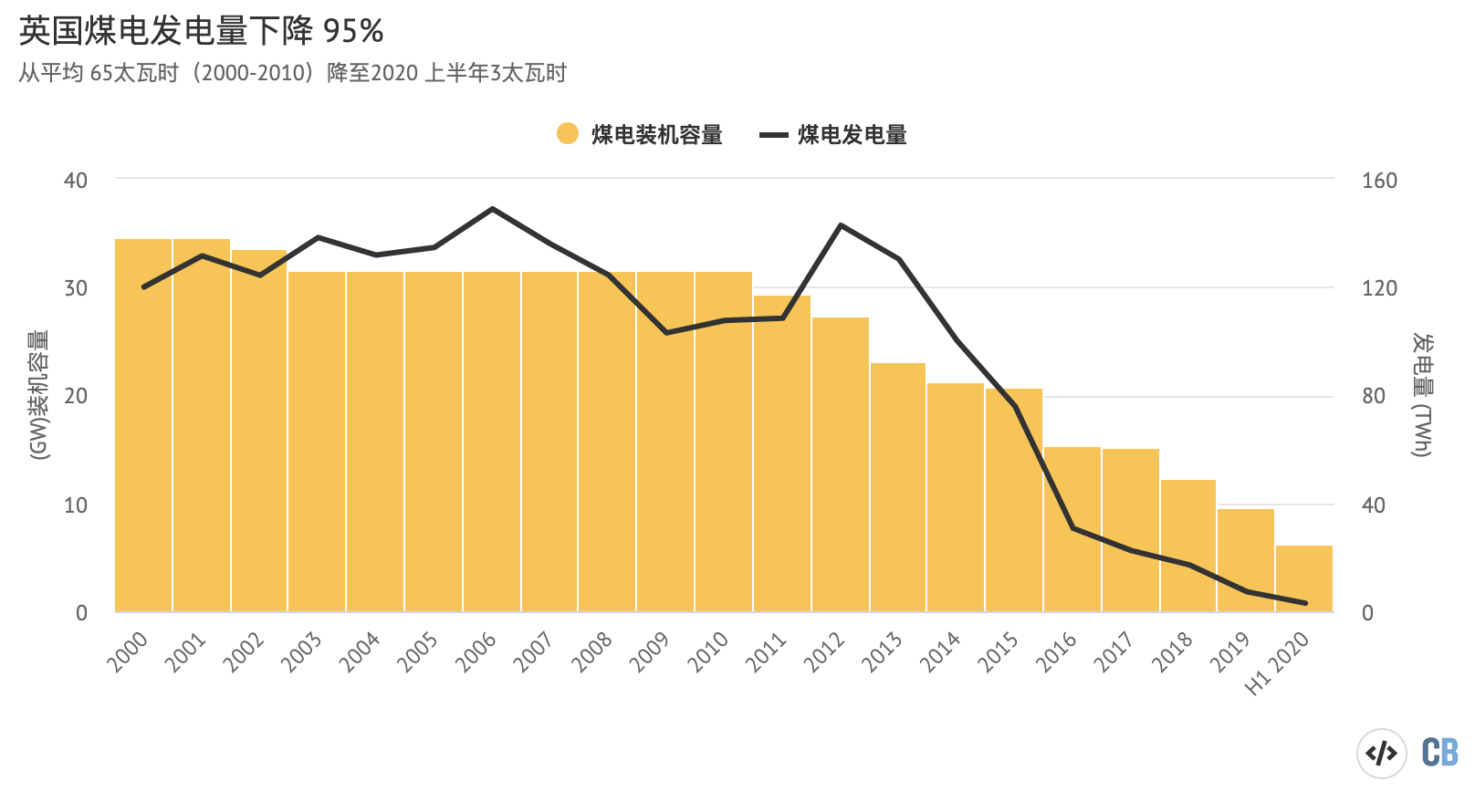

英国还在2020年上半年淘汰了很大一部分煤电装机容量,关闭了超过三分之一的在运煤电厂(9.6吉瓦中的3.3吉瓦,占34%)。同时,英国的电网已经有两个多月实现无煤化。

英国的燃煤发电量已经下降了95%以上,从2000-2010年的每六个月65太瓦时(TWh)的平均水平下降到2020年上半年的仅仅3太瓦时(TWh),这表明英国很可能在2025年淘汰煤电的截止日期之前就完全退出煤电。

煤电在中国集中发展

煤电行业继续集中在少数几个国家,仅仅十个国家就占到开发中的新燃煤电厂的90%和运营机组的86%。目前仅中国一个国家就占据了全球在运燃煤发电装机容量的一半(50%)以及开发中的装机容量的一半(48%),2018年中期的时候,中国占开发中煤电装机容量的份额还只是34%,可谓增速迅猛。

下表显示了煤电分布的集中程度,该表列出了位于新煤电开发(左栏)和已经运营的煤电产能(右栏)前十名的国家。

| 国家 | 开发中(吉瓦) | 占比 | 国家 | 运营中(吉瓦) | 占比 |

|---|---|---|---|---|---|

| 中国 | 252.2 | 48.4% | 中国 | 1,022.9 | 50.0% |

| 印度 | 64.8 | 12.4% | 美国 | 239.8 | 11.7% |

| 土耳其 | 33.7 | 6.5% | 印度 | 228.2 | 11.1% |

| 印度尼西亚 | 31.3 | 6.0% | 日本 | 48.3 | 2.4% |

| 越南 | 29.7 | 5.7% | 德国 | 45.4 | 2.2% |

| 柬埔寨 | 21.0 | 4.0% | 俄罗斯 | 44.6 | 2.2% |

| 菲律宾 | 12.1 | 2.3% | 南非 | 41.4 | 2.0% |

| 日本 | 9.9 | 1.9% | 韩国 | 36.4 | 1.8% |

| 南非 | 9.4 | 1.8% | 印度尼西亚 | 33.1 | 1.6% |

| 蒙古 | 7.5 | 1.4% | 波兰 | 30.0 | 1.5% |

| 前十名 | 471.6 | 90.4% | 前十名 | 1,770.1 | 86.5% |

| 世界其他国家 | 50.1 | 9.6% | 世界其他国家 | 276.9 | 13.5% |

| 总计 | 521.7 | 100.0% | 总计 | 2047.0 | 100.0% |

2020年上半年,中国也主导了燃煤电厂的开发,占新规划装机容量的90%(59.4吉瓦中的53.2吉瓦),新建成燃煤电厂的86%(15.0吉瓦中的12.8吉瓦)和新开工电厂的62%(18.3吉瓦中的11.4吉瓦)。如下图所示。

从2020年1月1日至6月30日,中国多省核准了19.7吉瓦新煤电产能,这达到了自中央政府于2016年开始限制燃煤发电核准以来的最高水平。这个现象主要是3月以后发生的,不由得引起人们的担忧:新冠病毒疫情之后,为了应对经济放缓的情况,各省是否将燃煤电厂视为刺激经济复苏的方式之一,因此导致了中国煤电激增?迄今为止,中央政府限制煤电增长的举措普遍乏力。

根据马里兰大学的分析,大量煤炭电力的持续建设将加剧中国的产能过剩危机。到2025年,中国燃煤电厂的平均利用率将从目前的不足50%降至低于45%,这必将对煤电的盈利能力产生负面影响。

中国境外煤电放缓

在中国之外,世界新煤炭开发计划在2020年迅速放缓,仅有七个国家提出了新煤电项目规划和开工建设。 (这些国家分别是印度,菲律宾,印度尼西亚,孟加拉国,土耳其,俄罗斯和巴西,如上面的饼图所示。)

印度一直在减少其在全球煤电开发中的份额,处于开发中的项目从2018年中期的17%下降到2020年中期的12%。该国在2020年上半年也没有新项目开工,并将煤电机组减少了0.3吉瓦GW,这在几年前是无法想象的。

东南亚被认为是世界最大的煤电增长市场之一,但是2020年上半年该地区新规划的煤电装机容量只有1吉瓦,同期开始建设的煤电项目也仅有0.8吉瓦。自2015年以来,该地区每六个月就新增煤电规划2.9吉瓦,新开工煤电项目2.7吉瓦,2020年上半年的数据同比下降了70%。

越南即将出台的“第8号电力发展规划”目前提议取消规划中的9.5吉瓦煤电装机,并将另外7.6 吉瓦推迟到2030年之后。如果该草案得到确认,它将使越南至2030年的新增煤电下降48%,从35.5 吉瓦减少至18.4吉瓦。

东南亚的煤电下行是因为该地区新建燃煤电厂的两个最大投资者—日本和韩国都面临着持续的公众压力,要求他们终止对煤电技术的支持。

到目前为止,两国政府都采取了严格的限制措施。韩国立法者不久将针对一系列法案做出决定,这些法案的目标是终止该国公共资金对海外煤炭项目的支持。越来越多的限制使得燃煤电厂的融资越来越难以获得保证,而中国的银行则是最后的贷方。

在南亚,孟加拉国能源部长最近宣布,该国可能将未来新增的燃煤发电厂限定在仅在建的三个燃煤发电厂:Matarbari,Rampal, 和 Payra。这意味着孟加拉国将取消计划中剩余的17.9吉瓦燃煤发电装机。

巴基斯坦于2020年6月取消了盖萨姆港0.7吉瓦电站的计划,原因是该国正在处理最近投产的两家燃煤电厂的经济问题(由中方公司提供资金。)

值得注意的是,一些世界上最大的燃煤电厂规划在2020年被取消或缩小规模,表明随着替代能源削减其潜在的运营时间和盈利能力,煤炭“大型项目”前景式微。

例如,在2020年2月,埃及电力部表示将推迟建设6.6吉瓦的哈马罗因燃煤电厂,以启动一个可再生能源项目。根据这一决定,埃及已经搁置或取消了先前规划的所有15.2吉瓦新煤电。俄罗斯还将其拟议的Erkovetskaya燃煤电厂的规模从2013年的8.0吉瓦缩减至1.0吉瓦。

煤炭和气候目标

尽管煤电开发和投产有所减少,在未来十年中,全球煤炭使用量及其相关的二氧化碳排放量预计只会非常缓慢地下降。然而,为了达到《巴黎协定》的目标,到2030年煤炭使用的温室气体排放量必须依据相关减排路径大幅下降。

根据全球能源监测对政府间气候变化专门委员会(IPCC)关于1.5度的特别报告(SR15)提出的减排途径的分析,到2030年,如果要将全球升温控制在2摄氏度以下,煤炭的使用量需要减少大约一半(53%),而将温度上升控制在1.5摄氏度以下,煤炭使用量则需要减少四分之三(73%)。

这些数字适用于特定情景,在这些情景下我们预估基本达到温度控制目标,同时假设煤电厂没有碳捕集、利用和封存技术(CCUS)。这种假设很接近事实,目前很少有商业煤电厂拥有或计划部署实施该技术,因此该技术在未来十年得到广泛应用的可能性非常小。

这些数字与《碳简报》的最新分析相似。后者发现,到2030年,在1.5摄氏度的升温目标的碳排放途径下,所有煤炭使用(包括电力和工业用途)导致的二氧化碳排放量均需比当前水平下降多达80%,而在增温低于2摄氏度的场景中,二氧化碳排放量需要下降42-70%。

即使不包括规划中的新煤炭开发项目,现有的煤电装机容量已经远远超载,背离了这些符合气候目标的减排途径。

下图显示了IPCC情景(黑线)中煤电发电量与现有电厂煤电发电量的估计值。该估算假设燃煤电厂在关闭之前运转40年,并且以51%的“负荷系数”运行,与当前的全球平均水平相符。

上图显示,符合《巴黎协定》目标的减排途径对全球煤炭使用的要求是:现有的燃煤电厂要比近期平均水平关闭得更早和/或以远远低于其装机容量的方式运营,直到退役为止。但值得指出的是,这其中并没有包括规划中的新燃煤电厂。

气候分析”组织—一家致力于气候变化研究的非政府组织—认为,较富裕的经合组织和欧盟国家(上图中的黄色列)应在2030年前逐步淘汰其燃煤机组,因为这些国家有更多资源可以快速向清洁能源过渡。

“脱煤者联盟”(PPCA)估计,到2030年,将有58%的欧盟和经合组织国家实现无煤化。美国占全球燃煤发电量的13%,仅次于中国,但是美国不在承诺无煤化发展国家之列。

日本也不在计划逐步淘汰煤炭的经合组织国家之列。尽管日本政府最近宣布了到2030年淘汰100个“低效”燃煤机组的计划,但总部位于日本的Kiko Network的分析,该计划可能会在2030年仍然保留超过35吉瓦的燃煤发电继续运营。(《碳简报》Carbon Brief analysis 分析得出类似的结论。)

对于中国而言,最近的研究表明,快速建立可再生能源比继续扩大煤炭产能的成本要低得多。另一项研究发现,要限制中国煤炭行业搁浅资产的成本,最优途径是立即暂停新建工程,将燃煤电厂寿命限制在20至30年,以及分阶段降低剩余产能利用率。

新冠病毒大流行后,世界各国都在采取刺激经济的措施。在这种情况下,经济复苏应优先考虑用清洁能源替代煤炭。智库“碳追踪” CarbonTracker的最新分析表明,建造新的可再生能源已经比继续运营全球60%的燃煤发电机组便宜,到2030年建造可再生能源将在成本方面完胜全球100%的煤电。

信息框 全球燃煤电厂跟踪项目 Global Coal Plant Tracker(GCPT)包含在线地图,摘要统计数据以及电厂的Wiki页面。 《碳简报》使用来自追踪系统的数据来生成全球燃煤电厂地图和时间表。 数据库的合作者包括欧洲应对气候变化行动网络 CAN Europe,能源与清洁空气研究中心 Centre for Research on Energy and Clean Air,欧洲超越煤炭(欧洲) Europe Beyond Coal, GreenID, 绿色和平组织Greenpeace, Kiko Network,菲律宾气候正义运动 Philippine Movement for Climate Justice,塞拉俱乐部 Sierra Club和 Yayasan Indonesia Cerah。