对初步数据的分析显示,2019年上半年,中国来自化石能源和水泥生产的二氧化碳排放量预计增长了4%。

自2017年以来一度驱动总排放量反弹的电力行业的排放量趋于平稳,但激增的房地产和基础设施建设带动了钢铁和水泥排放量的快速增长。

对2019年上半年的初步数据的估算显示,相较于去年同期:

- 中国的煤炭需求增长了3%;

- 石油需求增长了6%;

- 天然气需求升高了12%;而且

- 水泥生产增加了7%

在这篇文章里,我基于对中国政府和金融机构等多个信源的数据的评估,探讨了这些趋势的驱动因素和未来一两年的前景。

化石驱动

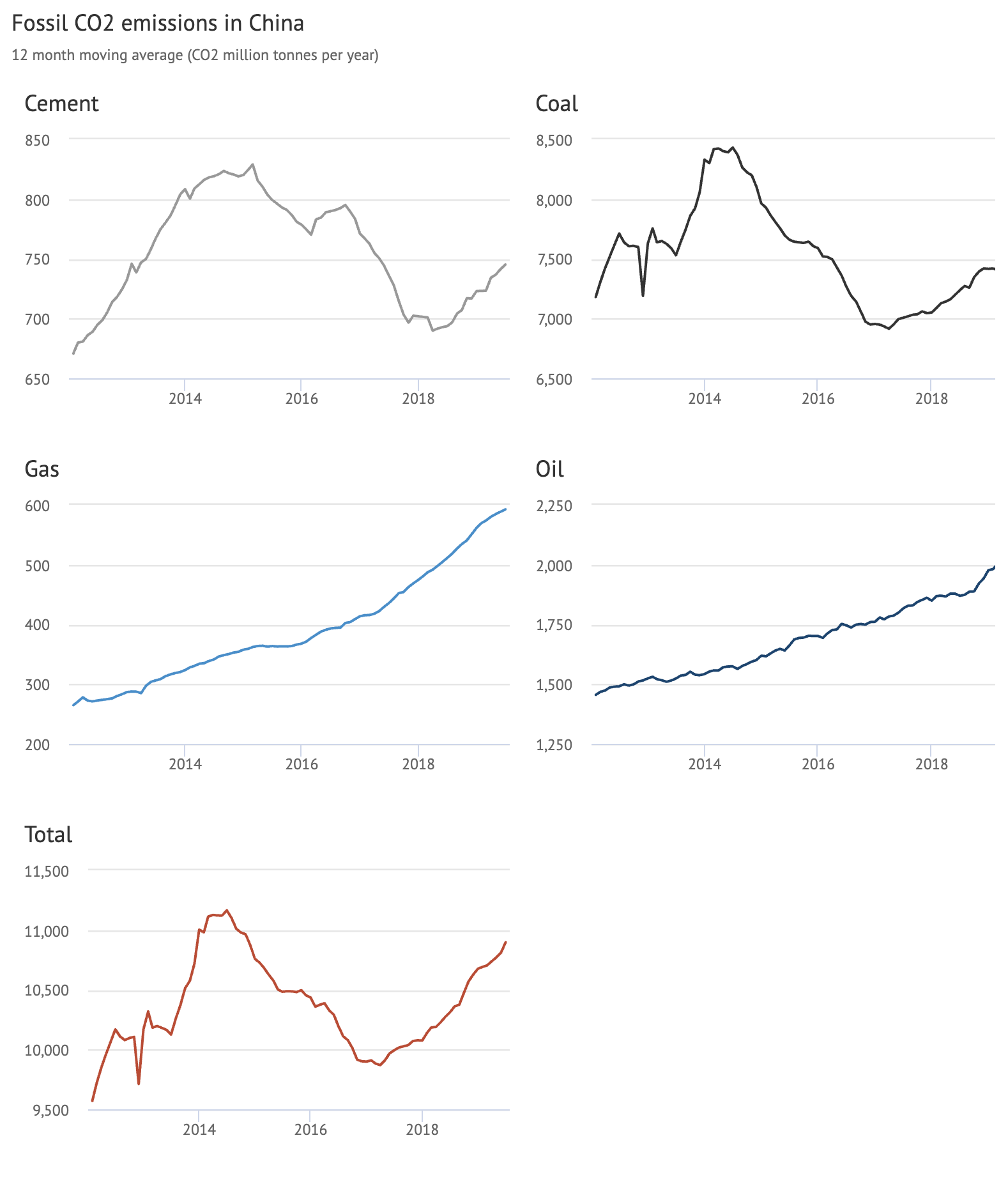

按燃料来源划分(如下图所示),煤炭消费量要比2013年的峰值低得多,但自2017年初以来一直呈回升态势;而水泥生产带来的排放量则从去年冬天起攀升。石油和天然气虽然加起来不到总排放量的四分之一,却因其高增长率贡献了半数以上的总排放量增长。

电力转向

过去十年间,电力行业排放量的增加大幅驱动了中国二氧化碳排放的增长,尤其是为支持经济腾飞而蓬勃发展的煤电供应。不过,在2019年上半年,电力行业的排放量几近于零增长。

这是因为,总体而言,(能源)需求增长放缓,这就使得可再生能源(下图中的黄色和橙色条形图)、水电(深蓝色)和核电(浅蓝色)的额外输出涵盖了增量增长(红色),并且没有给化石燃料发电(灰色)留下增长空间。

产能因素

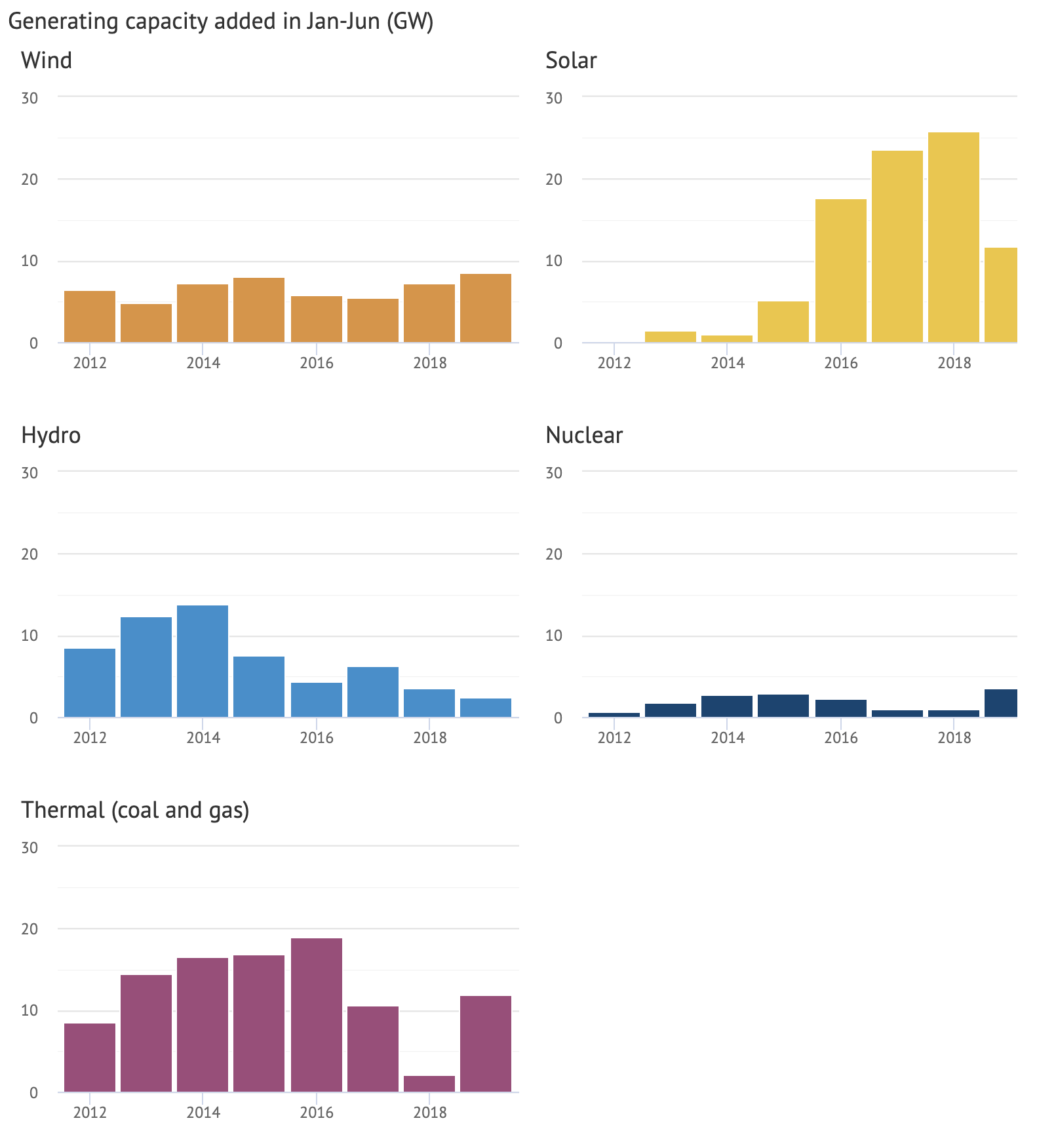

如下图所示(右上),如果中国新增太阳能容量得以按此前趋势发展,那么电力部门的二氧化碳排放量可能已经下降。相反,在2018年宣告削减补贴和配额限制之后,新增太阳能容量突然跌落。

另一方面,一系列核反应堆陆续建成,并于今年上半年并网(右中),这就导致核电容量一次性大幅增加,从而减少了化石燃料发电量及其二氧化碳排放。

风电装机有所增长(左上),但火力发电(煤炭和天然气)也在2018年的缓慢发展后回升(左下)。

虽说太阳能发电容量的增长自2019年以来就趋于平缓,但其长期前景或强于预期。这是因为,第一个采用“无补贴”电价而能与燃煤发电费用相当的太阳能项目要比我们想象的来得快得多。太阳能“电网平价”似乎已经到来,太阳能技术甚至能在价格上与煤炭竞争。

今年5月,16省审批通过了第一批250个“无补贴”平价上网的风电和太阳能发电项目,总容量近21吉瓦(GW)。 这些项目将获得优先并网权,并以煤电为基准电价签订了长期(不少于20年)售电合同。

混凝土建设

在电力部门的排放增长停滞的同时,钢铁和水泥生产以及攀升的石油消费推动着中国排放量的上扬。反过来,对钢铁和水泥的需求又受到基础设施建设和房地产的驱动,而后者似乎是唯一发展强劲的主要经济部门(下图中的红线)。

这意味着,中国不顾其经济转型的既定目标,又一次依赖建筑业和“烟囱”产业来拉动经济增长。自动扶梯和升降电梯的产量(2019年上半年较去年同期增长了18%)及挖掘机销量(增长了19%)很好地展示了突飞猛进的建筑量。

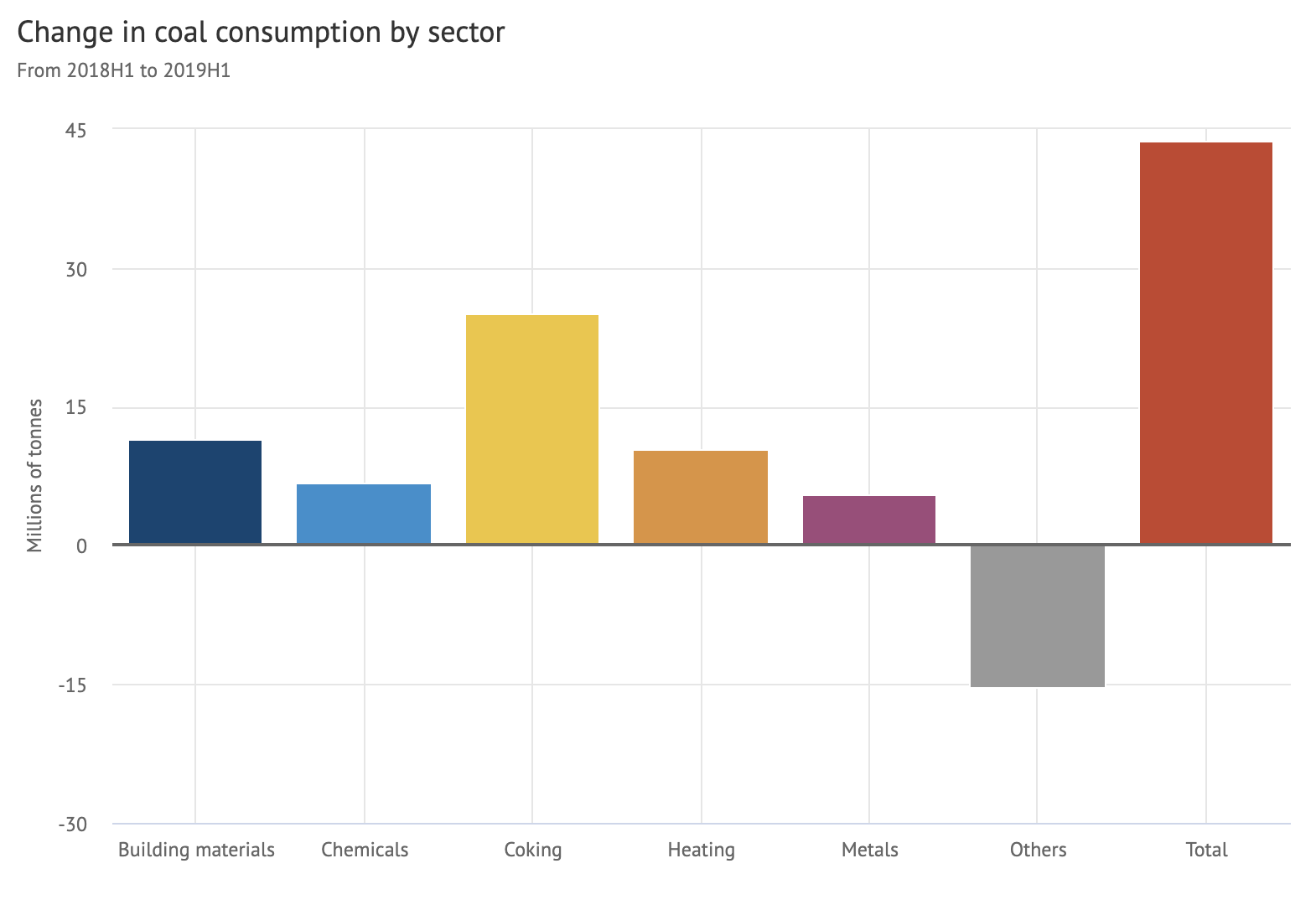

在电力行业之外,2019年上半年拉动煤炭需求增长的主力来自炼焦和冶金(如炼钢)及水泥和玻璃等建材的制造。这在下图中有所展示。

煤电破产

鉴于今年对化石燃料发电的需求停滞, 破产和财务困境在燃煤发电公司中蔓延,成为一股主要的趋势。据在线出版物《能源》杂志,约47%的煤电公司在2018年1月至8月间陷入亏损,其“资产收益率”(一项衡量现有发电厂盈利能力的指标)已跌至微不足道的 1.1%。

低收益率的原因里就包括产能过剩,这体现在发电厂的平均运行时间要低于预期。上述文章还详述了燃煤电厂的利润是如何在可再生能源新增容量和竞争力的提升以及优先考虑可再生能源并网的法规的围剿下被蚕食殆尽的;电力市场化改革又将老旧煤电厂暴露于竞争之中,进一步削减其运营时长。

以上表明,陈旧低效而成本高昂的燃煤电厂可能在未来几年内被市场淘汰,迫使其关门。剩余的燃煤电厂则将越来越多地转向灵活发电或高峰发电(发电量与需求及可再生能源发电缺口相匹配)谋求活路,以高峰期的高电价弥补低运营时长 。

电力驱动

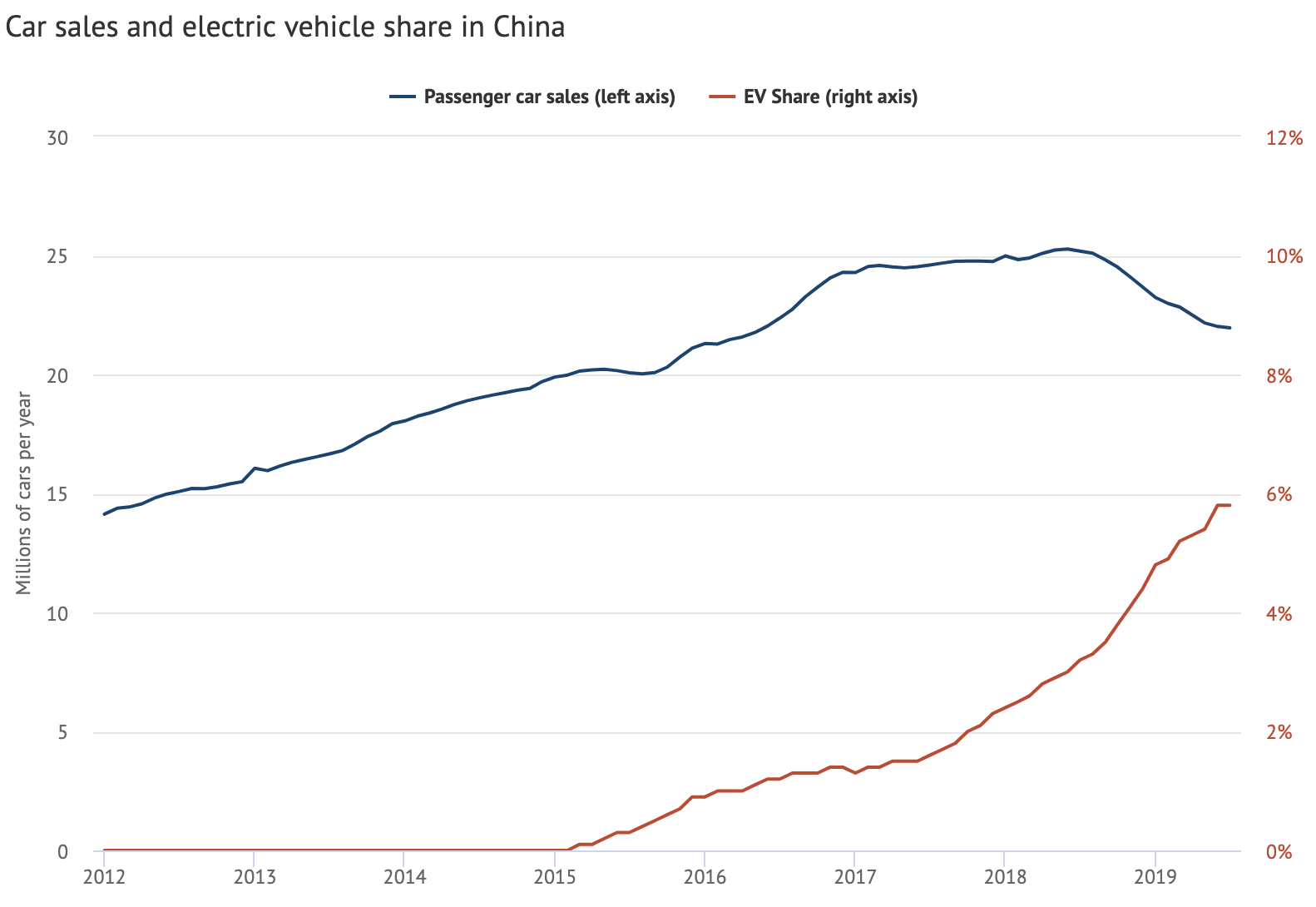

在中国的交通运输领域,2019年对电动汽车来说是突破性的一年,对传统汽车行业来说则是一段艰难的时期。根据中国汽车工业协会的数据,继去年首次出现15年以来的同比下降后,今年上半年乘用车的销售量再次暴跌14%。在截止2017年的十年间,该行业的年均增长率为15%。对汽车行业而言,这是一个巨大的转变。

与此同时,同一组数据显示,电动汽车的销售量持续快速增长。与一年前相比,2019年上半年的电动汽车销售增长了61%,占汽车总销量的比例也从两年前的1.4%增长到6%。

6月之后,中央政府削减了电动汽车补贴,导致7月的销量回落9%。但是一系列非现金激励措施仍然有效,例如(电动车)免受道路使用和许可限制,或将支撑(电动车市场的)持续增长,尤其是考虑到电动汽车成本的下降。

今年,交通运输消耗的成品油也有所减少,这表明公路货运量和私人汽车使用量都在下降。这是长期石油需求趋势转向的另一个迹象。不过,今年工业需求的增长(例如化学品生产)抵消了运输需求的下降。

目标管理

尽管中国的二氧化碳排放量在2019年继续上升,为应对经济逆行(包括与美国之间的“贸易战”)而推出的刺激措施也给落实气候目标带来了压力,但不少重要的能源和空气污染政策仍旧有效。

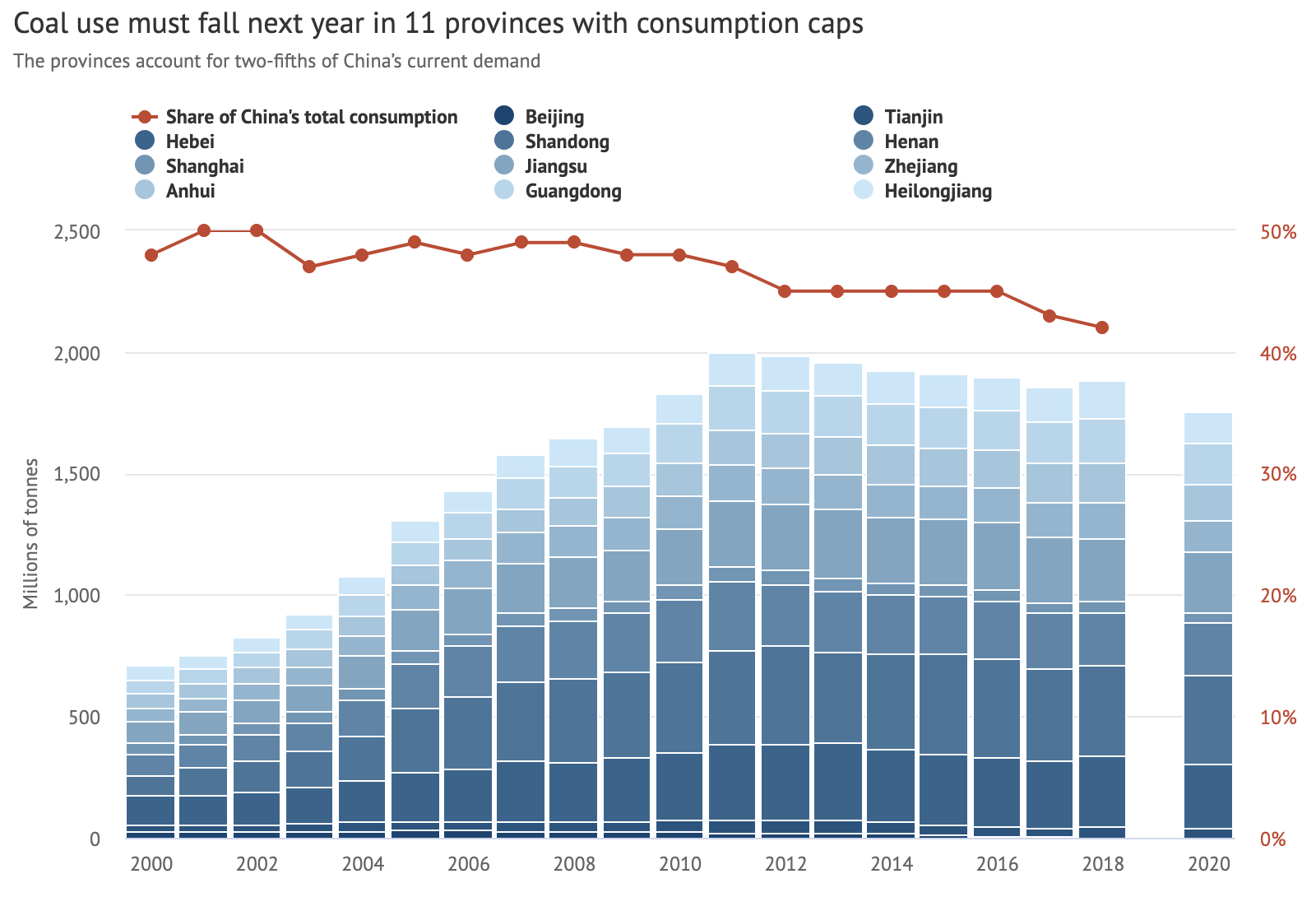

明年,占中国煤炭消费量40%以上的11个省必须将其煤炭消费量控制在2018-2020年《蓝天保卫战行动计划》划定的煤炭消费总量的控制目标之内(如下图所示)。考虑到自2017年以来的煤炭使用量回升,落实这些总量控制目标或将依赖于强硬措施。

此外,为改善冬季空气质量、筹备10月1日的中国建国70周年大庆和十月初的国庆假期,北京周边的几个工业省份的工业生产还将受到管控。近期的一些生产活动及其相关排放很可能在预料之中受限于这些管控措施。

与此同时,围绕2021年至2025年间的“十四五规划”及至2035年的长期规划中的能源目标,相关讨论已经认真展开。

针对不同部门的“五年规划”也将在2021-22年间发布,将涵盖不同能源种类、发电能力、煤炭在总能源中的占比等具体目标。这些规划对制定中国未来的能源政策至关重要,因为目前几乎所有的具体目标都仅限于2020年。正处于讨论之中的一项提议是,划定2025年二氧化碳排放上限。

中国未来五年的能源和经济政策及其发展将决定中国的排放量在何时达峰。鉴于中国是最大的温室气体排放国,其结果还将给全球产生重大影响。

译文原文” Guest post: Why China’s CO2 emissions grew 4% during first half of 2019",作者劳力麋伟Lauri Myllyvirta