中国清洁能源创纪录的增长使该国二氧化碳(CO2)排放量在2024年的后10个月里保持在低于上年同期的水平。

然而,Carbon Brief 基于官方和商业数据进行的新分析显示,2024年1月和2月,中国正处于疫情解封经济反弹的尾声阶段,加之能源需求异常高的增长,2024年全年CO2排放量未能下降。

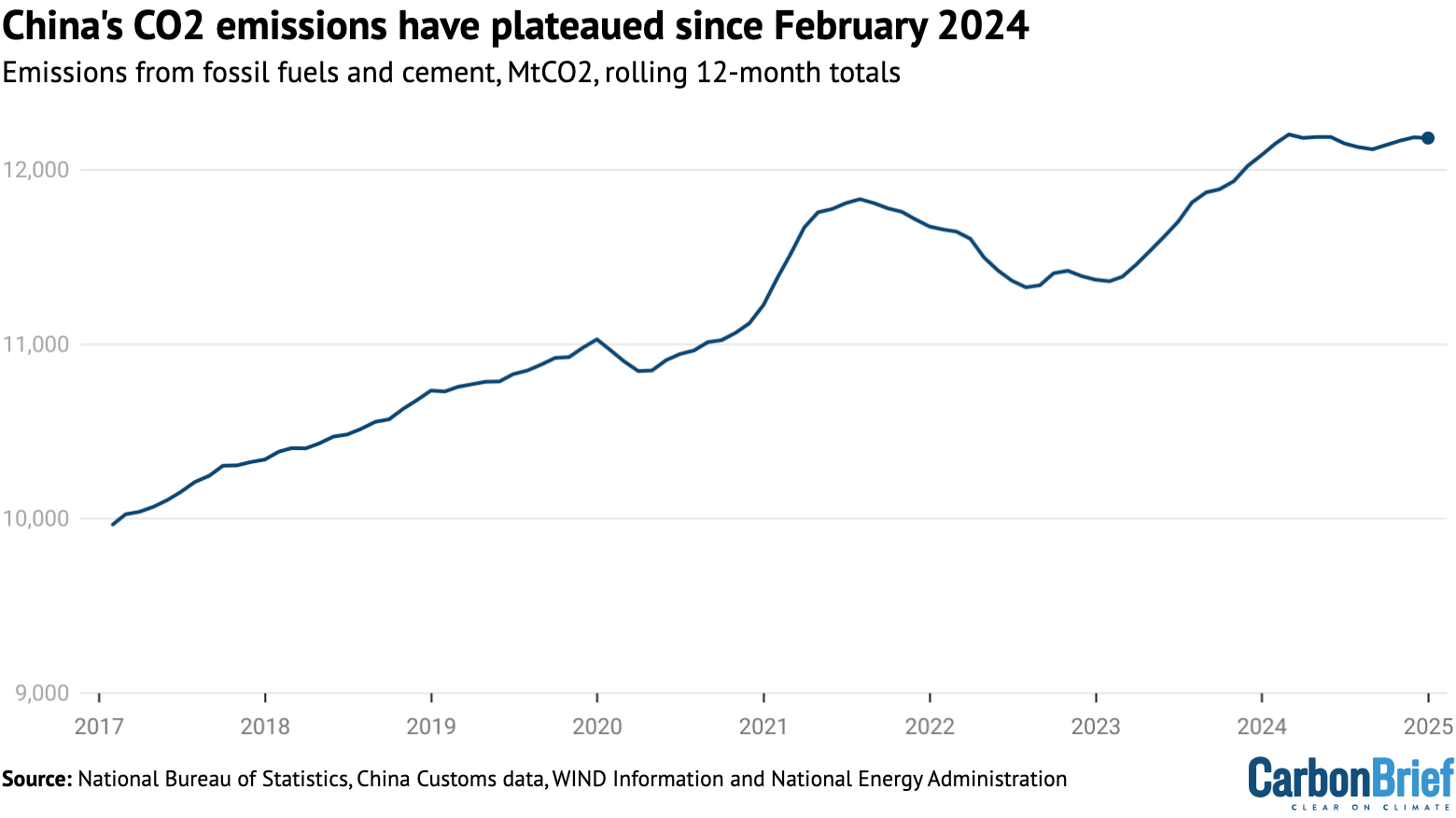

尽管中国2024年的CO2排放量相比2023年增长了0.8%,但与截至2024年2月前的12个月期间相比,排放量有所减少。

该分析的其他主要调研结果包括:

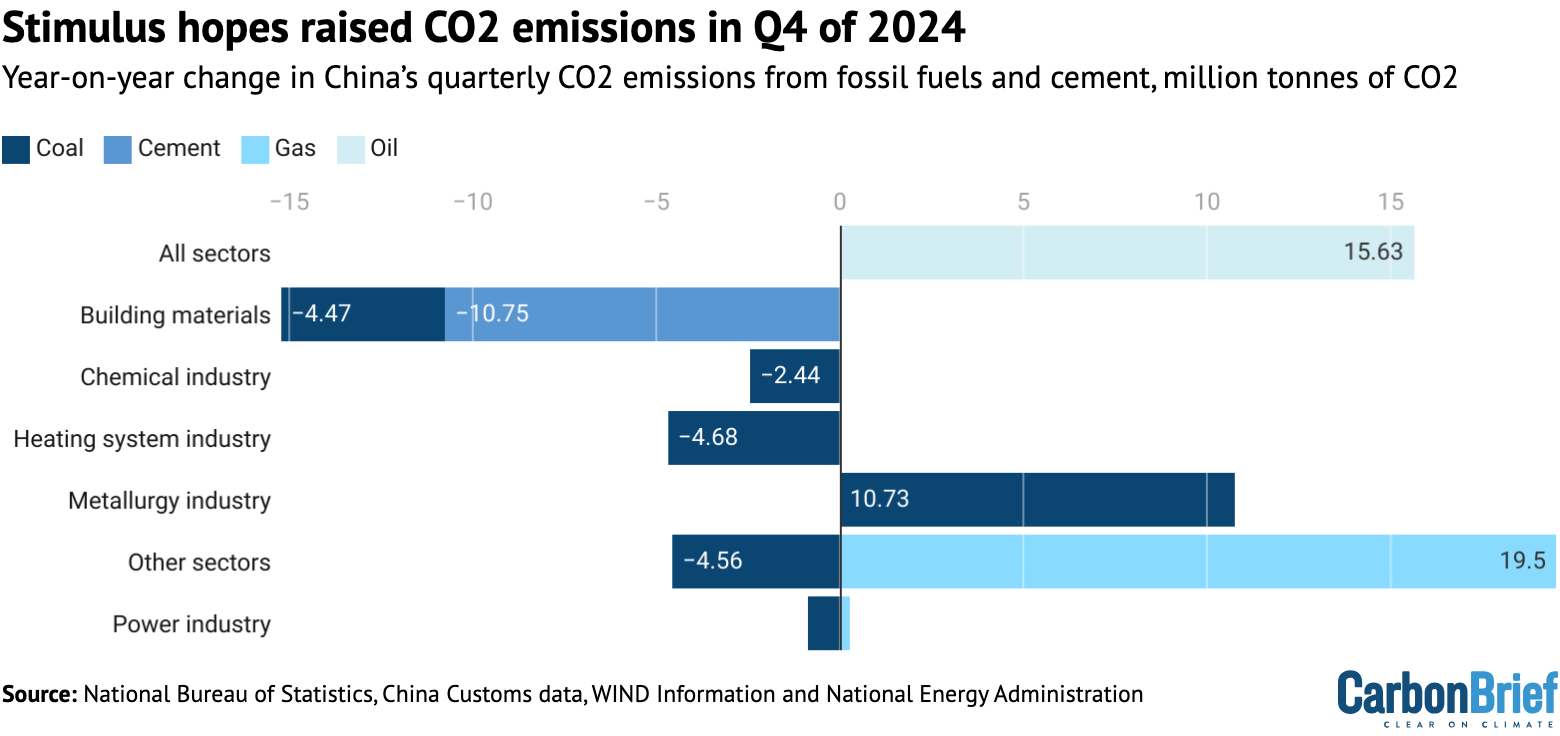

- 2024年第四季度,中国的CO2排放量同比增长0.6%,原因外界对经济刺激措施的预期推动了工业用煤使用量和石油需求的上升。

- 此外,2024年最后一个季度风能和太阳能发电量低于预期水平,煤电则同比持平,这可能是因为煤电项目获得优先并网。

- 随着大型风能、太阳能和核电项目竞相试图在“十四五”规划期结束前完工,2025年清洁能源发电装机将加速增长。

- 2024年夏季以来,工业用电需求增长放缓,全年第四季度的能源总需求增速也有所下降。

- 这些因素预计将在2025年推动中国的燃煤发电量下降,这将对全球能源市场和排放产生重要影响。

- 然而,如果政府通过刺激政策推动工业需求增长,尤其是房地产市场复苏,可能会改变这一趋势。

最新分析表明,与以往类似,2025年的政策决策将对中国未来几年的排放轨迹产生重大影响,尤其是中国将在2025年同时制定《巴黎协定》下新的国家自主贡献承诺,以及该国的下一个五年规划。

2024年2月以来排放量趋稳

中国在2023年3月正式结束疫情“清零”政策,导致能源需求从3月到2024年2月同比快速增长。

这使得中国在2024年第一季度的CO2排放量增长了3.8%。

2024年3月至12月,排放量趋于稳定。这是由于清洁电力供应的增长满足了全部电力需求增长,与此同时,水泥和钢铁生产的排放量由于建筑材料需求的萎缩而下降。如下图所示。

2024年2月后,石油消费增长也趋于稳定。化工行业的煤炭使用量以及其他工业部门的煤炭和天然气使用量继续增长,抵消了建筑材料行业排放量的下降。

下图显示了2024年后10个月排放平稳期的各影响因素,在有数据情况下按燃料和行业分列。

非化石能源发电量增长在2023年首次创纪录后再创新高,较2023年增加了逾500TWh(太瓦时)。

这一增量超过了德国2023年全年的总发电量。其中,太阳能发电占清洁电力供应增长的一半。

第四季度排放量小幅上升

在第四季度,尽管电力行业的排放量保持稳定,但电力以外的工业排放量出现增长。由于电力行业排放量的减少未能抵消这部分增长,因此总体排放量估计同比增加0.6%。

中国的CO2排放量在2024年第一季度上升,但自3月起开始下降。在第二季度下降了1%,第三季度趋于稳定。

这其中的主要因素是电力行业以外的石油和天然气需求反弹。下图中“所有行业”和“其他行业”下的长条显示了这一点。

国家统计局初步数据显示,2024年第四季度,天然气和石油需求分别同比增长10%和3%。

同时,成品油供应下降1.5%,因此石油需求的增长显然完全来自化工行业的原油消费。

此外,受2024年9月底出台的刺激政策影响,钢铁产量有所回升。在2024年1月至9月累计下降了4%后,10月至11月增长2%,12月增长12%。

然而,12月的增长主要是因为2023年12月钢铁产量曾骤降15%,这是为了遵守政府设定的当年钢铁产量上限而采取的紧急措施。因此,2024年12月的钢铁产量同比大幅增加,但仍低于2022年水平。

天然气消费量正在从2022年的消费量下降(因当年天然气价格飙升所致)中恢复,但今年的需求增长预计将放缓。

水泥产量在2024年最后一个季度同比下降6%,延续了自2020年开始的下降趋势。由于建筑活动减少,中国的水泥产量已从峰值下降近四分之一。

煤电与清洁能源的冲突

如上图所示,2024年第四季度电力行业的排放量保持平稳,煤炭排放量略有下降,天然气排放量略有上升。然而,鉴于电力需求增速放缓至3.5%,排放量本应下降。

尽管10月至11月电力需求增长放缓,化石燃料发电量却继续增长。通过万德(Wind)金融终端获得的中国电力企业联合会的数据显示,这是由于风能和太阳能发电利用率都急剧下降。

利用率在不同月份有所波动是正常现象,尤其是风电利用率会因风力条件而变化,但这一时期太阳能发电利用率的降幅创下有记录以来的最大值。而无论是太阳能还是风能,此次利用率下降都无法用天气条件充分解释。

如果利用率下降不是由天气原因造成的,那么另一个可能的原因是可再生能源弃电量的增加,即不能被完全并入电网的太阳能和风能电力增加。

然而,官方报告的弃电率仅小幅上升。

11月未报告的风能和太阳能弃电量明显增加,显示出中国电力市场可能会出现的问题,尤其是当对煤电的需求开始下降时。

政府一直在推动电力买家与煤电公司签订保证煤电销量的长期合同。这已经成为一种支撑盈利能力和新煤电产能投资的方式。

然而,这一政策似乎正与清洁能源增长以及减少排放的努力发生冲突。

当清洁能源发电量增长超出预期,或电力总需求增长低于预期时,签订了长期合同的电力买家可能会面临违约处罚,除非他们拒绝清洁能源电力供应,转而购买煤电。

当大量新增煤电装机容量进入市场时,这种冲突会更加突出。这些新机组往往设有内部生产目标,并且至少在某些情况下已提前签订购电协议,因此即使电网没有足够空间,它们也不愿减少出力。

值得注意的是,在2015年前后可再生能源弃电首次成为中国的主要问题,当时煤电需求正在下降。

统计分析还显示,当煤电产能利用率下降时,风能和太阳能利用率往往也会下降——这与预期情况相反。在一个运行良好的市场中,当清洁能源供应增加时,煤电的利用率应当下降。

有统计模型利用每日气象数据预测各省太阳能和风能利用率,但该模型未能预测到2024年10月和11月的利用率下降,这表明天气状况并非主因。

如果2025年电力需求增长放缓,且新增清洁能源装机容量如预期般创下新高(见下),煤电与清洁能源之间的矛盾可能会加剧。煤电需求可能会下降,即使煤炭行业预计仍会快速扩张。

解决这一冲突的唯一可能方式是放宽政府的长期购电合同目标,并接受煤电产能利用率下降。

2024年排放量是否达峰?

我们在一年前的分析中曾预测,中国的碳排放量将在2024年3月由增转降,并持续减少,最终在2024年全年减少2%。

这一预测基于以下三个假设:

- 清洁能源新增装机持续增长;

- 水力发电量恢复至历史平均水平;

- 在2020年至2023年疫情及后疫情时期能源消费异常快增长后,能源消费增速将放缓。

从实际情况来看,清洁能源装机不仅保持增长,而且进一步加速,2024年新增风能和太阳能装机容量有望创下新纪录。水电发电量也有所恢复,但尚未完全恢复到历史平均水平。

下图显示,新增清洁能源装机规模(柱图)足以覆盖新冠疫情前的历史能源需求增长水平(灰色曲线)。

事实上,2024年清洁能源供应的增长远超2015年至2020年间任何一年的能源需求增长。然而,由于高度依赖高耗能产业拉动经济增长,2023年至2024年的能源需求增长高于历史水平,其增速明显快于疫情前的年份,即使在GDP增速放缓的情况依然如此。

具体而言,2024年中国的电力需求增长率为6.8%,而GDP增长率为5%。相比之下,去年的分析假设,在疫情结束及其直接影响消退后,电力需求增长率和GDP增长率将趋同。

这一差异足以推翻对2024年的排放量预测。由于能源需求增长远超预期,即使2024年清洁能源新增装机容量巨大,也只能使排放量保持稳定,而不能使其下降。

这意味着,尽管中国的CO2排放量自3月以来一直平稳,但全年仍可能略有增长,预计增幅约为0.8%,这主要由于1月至2月受疫情后经济反弹影响,排放量快速上升。

因此,根据当前估算,2023年并未成为中国碳达峰之年,因为排放量仍在上升。

从某种角度来看,尽管能源需求增长迅猛,排放量仍能保持稳定已是一项重大成就。但从另一个角度看,若要使全球气候目标仍然有可能实现,中国的排放量必须开始在绝对值上下降。

2025年清洁能源新增装机或将更大

在2023年中国清洁能源装机容量(尤其是太阳能)大幅增长后,即使最乐观的预测也未能预料到2024年会进一步增长。

然而,2024年中国新增太阳能和风能发电装机容量分别同比增长28%和5%,分别有277GW(吉瓦)的太阳能和79GW的风能发电并网。

2025年清洁能源可能再创纪录,因为“十四五”规划(2021-2025年)即将收官,大型太阳能、风能和核电项目将加速完工。国企、地方政府和其他相关主体都在为实现各自设定的目标而努力。

根据TrendForce新能源研究中心的预测,2025年新增太阳能发电装机容量预计将与2024年相当,新增并网容量约265GW。

根据中金公司的预测,2025年新增风电装机将达110至120GW,或刷新纪录,其中海上风电预计将达到14至17GW,较2024年的7GW大幅增长。

在经过两年的低增长期后,中国的核电装机预计将显著增加,从目前的61GW增加到2025年底的65GW。

2024年底,中国新增了约3GW核电装机,其将从2025年开始为非化石能源供应做出贡献。此外,由于2023年和2024年获核准的核电项目数量创历史新高,目前中国共有55GW核电机组已获批或在建,意味着未来五年平均每年将有超过10GW的核电机组投产。

此外,根据全球能源监测(Global Energy Monitor)提供的2024年4月在建水电容量数据,减去去年已投产的容量,截至2024年底,中国仍有至少14GW的常规水电项目在建。

总体来看,2025年可能并入中国电网的新增太阳能、风电、水电和核电装机预计每年可提供超过600TWh的电力,高于2024年新增的500TWh清洁能源发电量。

然而,如上所述,如果新增清洁能源装机能顺利并网且不会出现大规模弃电问题,新增部分才能降低燃煤发电量和CO2排放量。

为了避免该情况发生,中国国家发改委于2025年1月初发布了一项新的电力系统行动计划,目标是在2025至2027年每年新增200GW以上的风能和太阳能消纳利用。

虽然这一目标低于近年来创纪录的新增清洁能源装机容量,但仍表明中央政府支持未来几年有类似的快速增长。

2024年12月,中国最高经济决策者呼吁在中国西部加快建设超大规模的清洁能源“基地”,并提出了创建“零碳工业园区”的新政策。由于工业园区排放的CO2占中国总排放量的30%,这一政策也将推动对清洁能源的进一步投资。

能源需求展望

在未来,中国的排放量是保持稳定,还是达峰后开始下降,仍然取决于新增清洁能源装机与能源需求增长之间的竞赛。

关键问题在于,近期能源需求增长异常迅猛的趋势是否会持续下去,还是会放缓,从而进入一个能源需求增速低于GDP增速的时期。

此前,即2004年和2010年前后,都曾出现类似的能源需求快速增长期,但随后都经历了需求增长放缓的阶段。特别是在2015年前后,能源需求增长明显放缓,中国的排放量也在数年内趋于平稳。

从中国近期的能源需求数据来看,有迹象表明这一模式正在重演。

具体而言,电力需求在2023年和2024年工业大幅上升,但在2024年下半年明显放缓,如下图左上角所示。

服务业和居民用电量的反弹掩盖了这一现象。居民电力需求只是回归至疫情前的趋势线,而服务业电力需求仍低于该趋势线,这反映了疫情对经济结构的长期影响。

近期的能源需求激增,背后是侧重高耗能制造业的经济战略在推动。

由于中国的制造业扩张导致了供应过剩、工业产品价格下跌和利润下降,这一做法可能已达到其极限。

现在,中国政府的目标是通过刺激家庭消费(与制造业相比,家庭消费耗能更低)和“止跌企稳”房地产行业来加快经济增长。

然而,达成这一目标并非易事。2022年的经济工作会议也曾表示,疫情后的经济复苏应由消费主导,但这一愿景并未实现。

2024年的会议减少了对“高质量发展”的着墨,这一概念不鼓励由“低质量”的建设项目所驱动的增长。当局表示要“统筹好提升质量和做大总量的关系”,而2023年当局称“高质量发展”是“硬道理”。

中国能源和排放未来会怎样?

在2024年创纪录的基础上,今年清洁能源的增加将进一步加快。与此同时,工业电力需求的增长自夏季以来已明显放缓。

这两种趋势表明,今年电力行业的排放量可能会下降。然而,政府的刺激措施可能会导致重工业再次出现快速增长,尤其是在建筑业反弹的情况下,这可能会抵消CO2排放量的下降。

如果建筑活动强劲复苏,可能会进一步推动排放增长。煤炭行业看涨,中国煤炭运销协会预计2025年煤炭消费将增长1%。

中国煤炭工业协会预计燃煤和燃气发电量将增长4.5%。该协会认为,扩大投资和稳定房地产市场的刺激政策将导致钢铁、水泥和其他主要耗煤行业的产量增加。

然而,即使政策制定者真的实施了建筑业刺激政策,一个关键问题是其效果有多大、速度有多快。

无论行业协会抱有怎样的希望,迄今为止政府的刺激措施尚未改变市场对钢铁需求下降的预期。

预计实施经济刺激政策的地方政府可能难以大幅增加支出,而且与以往的经济刺激周期相比,对新基础设施的需求要少得多。

如果政府能成功地将低耗能的家庭消费重振为增长来源,那么能源需求的增长就会恢复正常,清洁能源就可以轻松满足所有的增长需求。如果是这样,排放量将开始持续下降。

2025年之后,中国的能源和排放趋势将更加难以确定。例如,尽管最近出现了积极的信号,但今年之后新增清洁能源装机的速度更加不确定。

中国在《巴黎协定》下新的自主贡献承诺预计将在今年发布,其中包含2030年和2035年的目标。此外,涵盖2026至2030年的“十五五规划”将在今年编制,并在2026年初发布。因此,2025年做出的政策决定不仅会在今年,而且会在未来多年对中国的排放轨迹产生重大影响。